66% mer nedbør enn normalt

Publisert 8.11.2021, sist oppdatert 3.3.2023

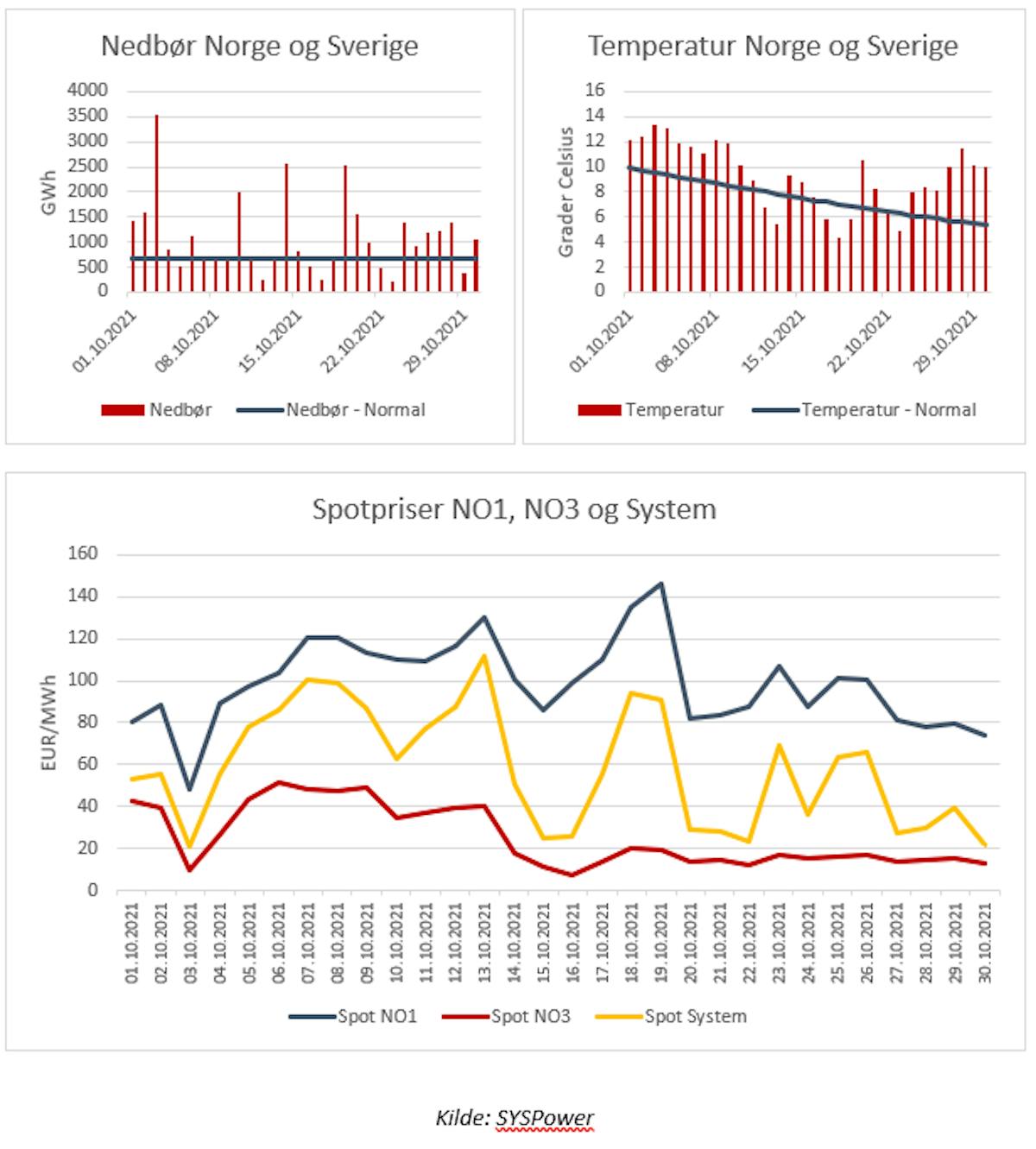

Realt høstvær legger en demper på strømprisene. Oktober fortsatte i samme spor som avslutningen av september med milde temperaturer, mye nedbør og tidvis vindfullt. Gjennom måneden kom det 66% mer nedbør enn normalt for oktober.

Vær:

Oktober fortsatte i samme spor som avslutningen av september med milde temperaturer, mye nedbør og tidvis vindfullt. Gjennom måneden kom det 66% mer nedbør enn normalt for oktober. Dette resulterte i en stor forbedring i hydrobalansen som økte med 17,5 TWh, slik at den totale ressurssituasjonen for Norden ved månedsavslutningen lå på -4,5 TWh. Verdt å nevne er at hydrologibalansen er ujevnt fordelt i Norden, der Sør-Norge (NO1, NO2 og NO5) ligger lavere (mot normalen) enn de andre prisområdene, noe som resulterer i større prisdifferanser mellom nord og sør.

Spotpris:

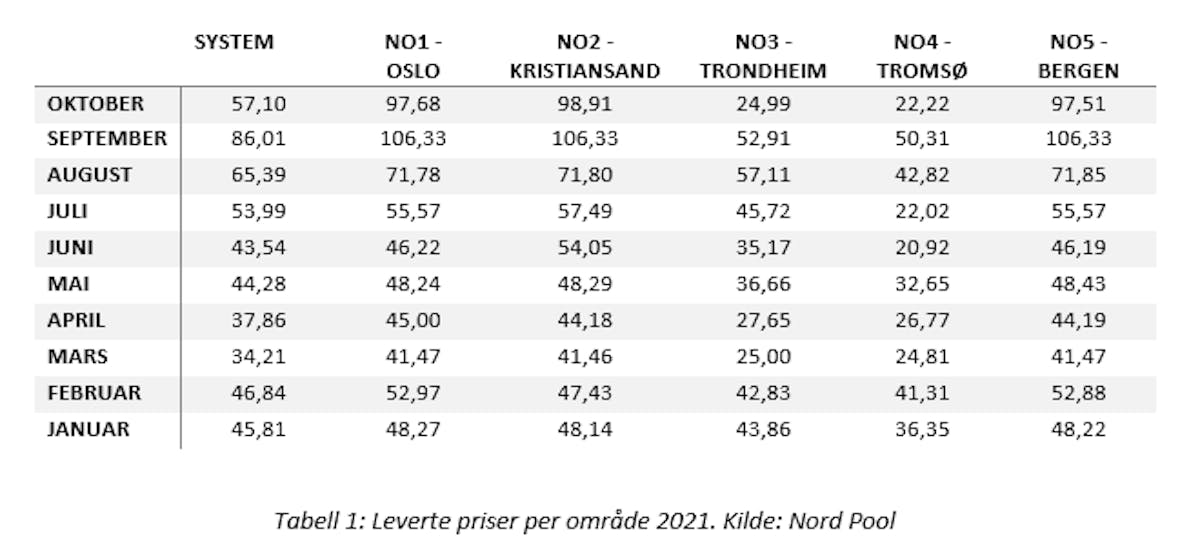

Spotpris for NO1 endte på 97,68 EUR/MWh, ned 8,65 EUR/MWh fra september. Som sett tidligere i år har Sørlandet (NO2) og Vestlandet (NO5) ligget på samme nivå, mens Midt- og Nord-Norge (NO3 og NO4) fortsetter å ligge under NO1 med 73 og 75 EUR.

Av figuren for spotpriser kan man se at prisene (blå linje) har sunket fra 120 EUR/MWh ned mot 80 EUR/MWh for NO1, dersom man ser bort fra den vindfulle perioden på starten av måneden. NO3 (rød linje) hadde tilsvarende innslag i pris fra vind på starten av måneden, før den etter det svekket seg utover perioden, og la seg de siste ukene under 20 EUR/MWh. Oktober ble den billigste måneden levert for NO3 gjennom hele året. Årsaken til lavere priser i de nordlige prisområdene NO3 og NO4, er i all hovedsak knyttet til en bedre ressurssituasjon i disse områdene, samtidig som begrensninger i overføringskapasitet fører til at prisene ikke blir jevnet ut med Sør-Norge. Med en svak hydrobalanse i sør flyttes prisene nærmere de vi ser på kontinentet.

Covid-19:

Oktober ble den mest normale måneden i Norge siden nedstengningene startet i mars 2020. Mindre lokale tiltak er fortsatt på plass, men dette har mindre innvirkning for næringslivet totalt sett for landet. Dersom man løfter blikket og ser det fra et globalt perspektiv ser man fortsatt både store ettvirkninger og kanskje enda viktigere, påvirkninger av pandemien. Globale handelsforbindelser og forsyningsruter er fortsatt forstyrret. Den globale etterspørselen etter råvarer presser prisene på så godt som alle handelsvarer i været. Dette gjelder alt fra brensel, teknologi og mat. Selv om den største skvisen for gass og kull ser ut til å være over, må det kunne forventes at back-loggen innen shipping vil kunne vedvare over lengre tid.

Valuta og olje:

Gjennom oktober har etterspørselen etter olje vært stigende. På tross av det har Opec holdt seg til strategien om å ikke slippe opp oljekranene mer enn 400000 fat/dag per måned som de ble enige om i sommer. Oktober avsluttet med en pris på 83,53$/fat etter å ha vært oppe nesten på 86$/fat et par dager tidligere. Totalt sett en oppgang fra ca. 78$/fatet ved inngangen til oktober. Kronekursen har styrket seg med oljeprisen og en Euro kostet siste handelsdagen i oktober 9,75 NOK.

Kull, gass og CO2:

Utviklingen i prisene på kull og gass har vært intet mindre enn ekstreme i løpet av oktober måned. Fra et historisk perspektiv har aldri opplevd lignende bevegelser, spesielt intradag! Bevegelsene har vært enorme, og det har vært begge veier. Den største bevegelsen har vi sett på gassprisen. Den 6 oktober var vi vitne til en intradag endring på EU 160/MWh Gass (forskjell på laveste omsatt og høyeste omsatt pris). Det er vanskelig å forklare eksakt hvorfor vi har hatt så stor bevegelse, men en del aktører har nok blitt grepet av panikk. Riktignok har gassmarkedet vært stramt og mye grunnet lave lagre og lav tilførsel til Europa spesielt fra Russland. Russiske Gazprom som eier og skal drive «North Stream 2» venter på en offisiell godkjenning fra Tyske myndigheter for å kunne åpne kranene på denne rørledningen som har stått ferdig siden september. Denne godkjenningen forventes å komme etter årsskiftet. Det som nok var litt spesielt den 6. oktober, var at Putin uttalte at Russland var forberedt på å øke eksporten til Europa om det ble nødvendig og dermed avkreftet spekulasjonene om at de i Russland internt selv hadde lite gass tilgjengelig. På tross av de enorme bevegelsene og fortsatt høy gasspris har likevel prisen sunket når vi ser oktober under ett, fra ca. EUR 90/MWh gass til ca. EUR 70/MWh gass ved inngangen til november. Vi har hatt en liknende utvikling på kull med kjempestor volatilitet intradag, men totalt sett en nedgang over måneden der vi har kommet fra ca. $200/tonn og ned til ca. $125/tonn ved inngangen til november. Når dette er sagt, så er det marginalprisen på gass (hva det koster å produsere en MWh el med gass) som er prissettende (og vi snakker selvsagt her om prisene på kontinentet) og har vært det gjennom oktober. Det er også slik at det er dyrere å produsere 1 MW med Gass enn med kull i dag og det selv om man trenger langt mindre CO2 kvoter når man fyrer med gass. Årsaken er at alt av kullkraftverk er oppe og går, men det er ikke nok til å dekke det totale kraftbehovet. Ved inngangen til november kostet det ca. EUR 93/MWh for å produsere 1MW ved hjelp av kull kontra ca. EUR 144/MWh produsert med gass (priser for frontkvartalet Q1). Når det gjelder CO2-prisen har den ligget nesten merkelig stabil. På den mest turbulente dagen på kull og gass markedet den 6, oktober fikk vi en intradag bevegelse på ca. EUR 5/tonn. Totalt sett har CO2 gått fra ca. EUR 62/tonn ved starten av oktober til ca. EUR 59/tonn ved inngangen til november.

Oppsummering:

I oktober fikk vi se store bevegelser i brenselsmarkedene, samtidig som Norden fikk oppleve hvor hurtig hydrobalansen bedrer seg med vått og vindfullt vær etter at den storstilte utbyggingen av vindkraft har kommet i stand. Til tross for en svekkelse av systemprisen er det fortsatt et hydrologisk underskudd i Sør-Norge, som sammen med flaskehalser internt i Norden og høye kontinentale priser holder områdeprisdifferansen på et høyt nivå. Videre er strømprisene avhengige av ikke bare om det kommer mer vått høstvær, men også hvor det kommer. Dersom skjevheten i hydrologi opprettholdes, vil man fortsatt se høye strømpriser i de sørlige prisområdene i Norden, med mindre man får et realt fall i prisene på brensel i Europa.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090