- Vinterpriser på sommeren?

Publisert 8.11.2021, sist oppdatert 3.3.2023

Markedskommentar august 2021: August fortsatte den tørre trenden med flott sommervær, men med en og annen dag med større nedbørsmengder. I august fikk vi se hva en svak hydrobalanse koster når det ikke er nedbør eller vind i siktet. Med lite vann i magasinene prises vannet opp mot alternativet som er tyske kull- og gasspriser.

Vær:

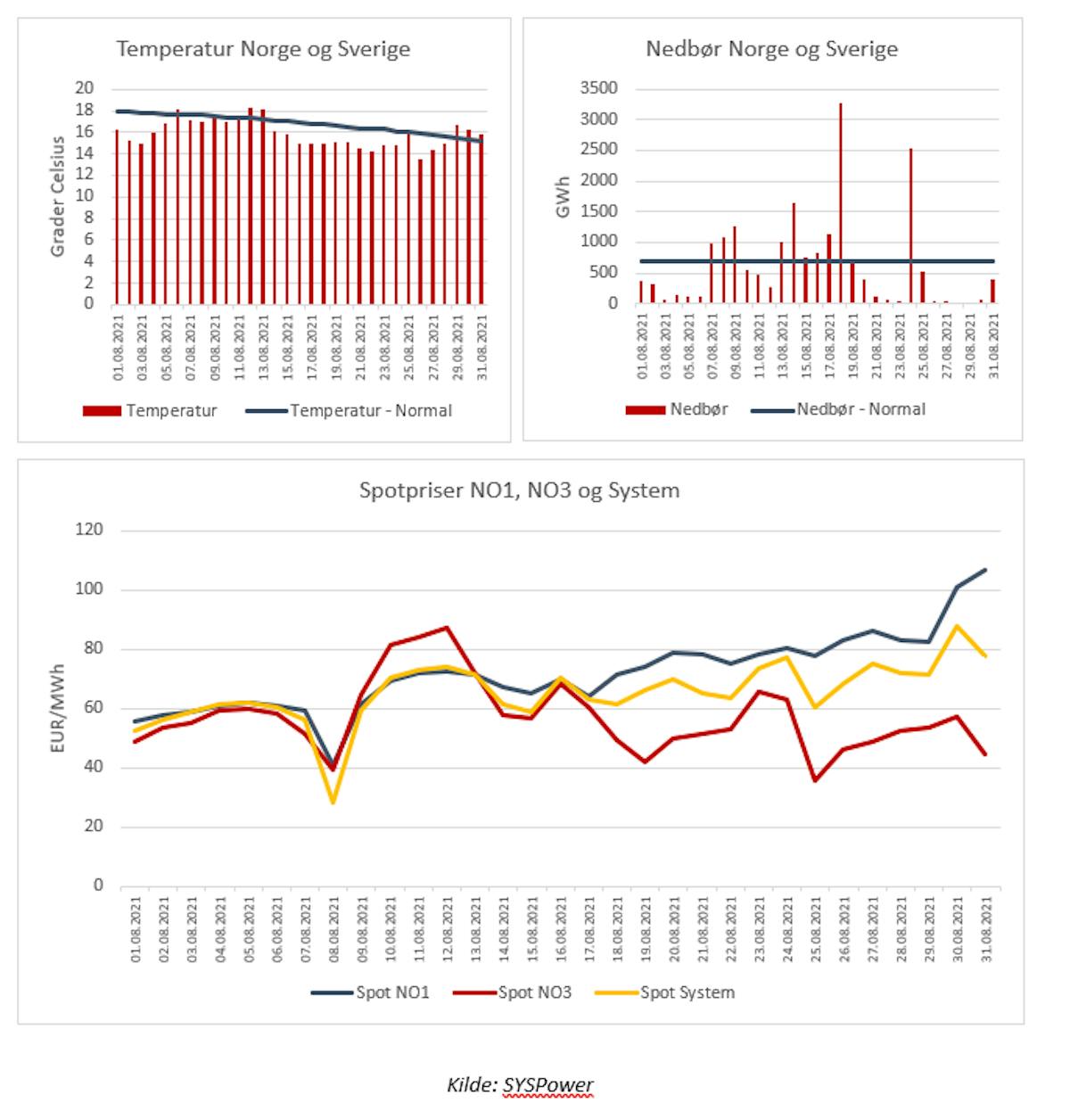

August fortsatte den tørre trenden med flott sommervær, men med en og annen dag med større nedbørsmengder, som man kan se av grafen for nedbør. Mindre nedbør enn normalt kombinert med lite vind førte til en ytterligere svekkelse av hydrobalansen med 7,1 TWh. Ved månedsslutt havnet hydrobalansen på -19,5 TWh.

Spotpris:

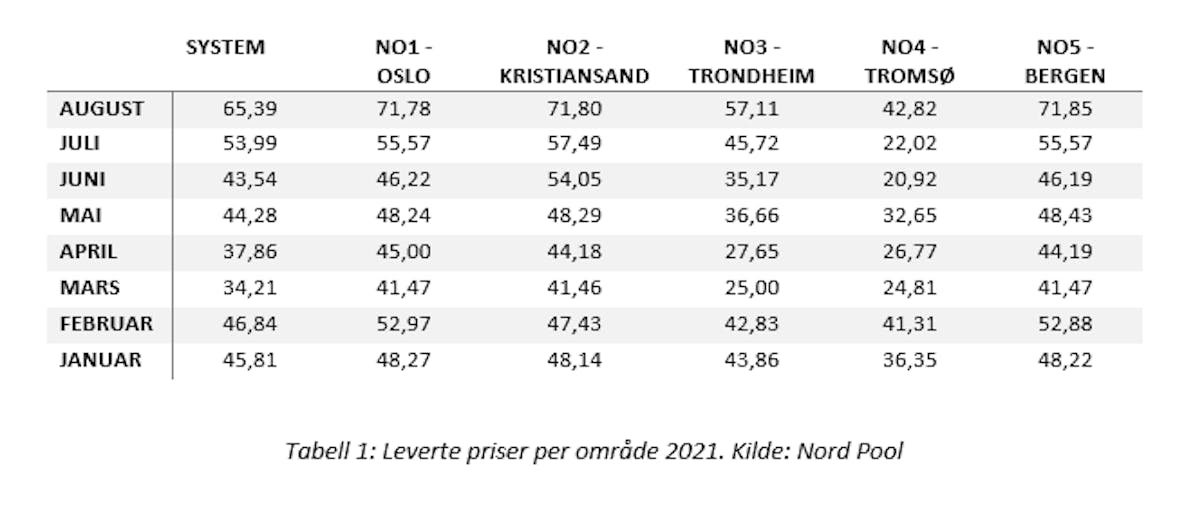

Spotpris for NO1 endte på 71,78 EUR/MWh, opp 16 EUR/MWh fra juli. Som sett tidligere i år har Sørlandet (NO2) og Vestlandet (NO5) ligget på samme nivå, mens Midt- og Nord-Norge (NO3 og NO4) fortsetter å ligge under med 14 og 29 EUR.

Interessant å merke seg at denne differansen er tilsvarende som i februar, men med motsatt fortegn.

Av figuren for spotpriser kan man se at prisene (blå linje) har steget fra et nivå i overkant av 50 EUR/MWh til over 100 EUR/MWh for NO1. NO3 (rød linje) har derimot holdt seg mellom 40 og 60 EUR/MWh gjennom måneden, utenom den andre uken i måneden der prisene ble dratt opp i hovedsak på grunn av press i nettet. Årsaken til lavere priser i de nordlige prisområdene NO3 og NO4, er i all hovedsak knyttet til en bedre ressurssituasjon i disse områdene, samtidig som begrensninger i overføringskapasitet fører til at prisene ikke blir jevnet ut med Sør-Norge. Med en svak hydrobalanse i sør flyttes prisene oppover og nærmer seg prisene på kontinentet.

Covid-19:

«Normaliseringen» viser seg å være en prosess som tar lenger tid enn hva som var forventet. Det gjør at selv om hjulene er i gang igjen er det fortsatt noen humper på veien som forsinker gjenåpningen. Folks reisevaner er begynt å ta seg opp, men fortsatt er det områderestriksjoner man må ta hensyn til. Nedstengning og gjenåpning har som tidligere nevnt ført til store forstyrrelser i den internasjonale handelen og produksjonen. Økte priser på råvarer og produkter ser ut til å vedvare.

Valuta og olje:

Med økt reiseaktivitet øker også etterspørselen etter drivstoff. Generelt skulle det tilsi en økning i oljeprisen, men oljeprisen har ikke bare steget i august. Den har derimot vært ganske turbulent. Ved et tilfelle var den under $65/fat. I slutten av august var den derimot i nærheten av der den var i begynnelsen (rundt $72/fat). Turbulensen i prisen skyldes mye uenighet i Opec om hvordan og hvor mye man skal slippe opp igjen på produksjonsrestriksjonene som ble innført i 2020 grunnet pandemien. EURNOK’en har svingt med oljeprisen, og på det laveste kostet en Euro over 10,60, men endte rundt 10,25 til slutt i august.

Kull, gass og CO2:

Det er stor etterspørsel etter kull. Kina er den store forbrukeren og sammenlignet med fjoråret har de så langt i år økt kullforbruket med 35%. I Tyskland setter kullprisen nye rekorder grunnet stor etterspørsel og vi må anta at det skyldes normaliseringsprosessen og optimismen som er tilbake.

Når det gjelder gass i Europa så har etterspørselen vært stigende, og det har gitt rekordhøye priser. Vi har en situasjon med den nye rørledningen fra Russland til Tyskland (North Stream 2, NS2). Etter planen er den ferdig og klar for å tas i bruk fra 12 september. Det er helt klart gass som Tyskland trenger, men grunnet en høyesterettsavgjørelse i Tyskland kreves det at Gazprom som eier ledningen offisielt blir operatøransvarlig på ledningsnettet i Tyskland. Det hadde nok ikke Gazprom regnet med, siden en slik søknad først ble sendt inn i slutten av juni og behandlingstiden er forventet å tå 8 til 10 måneder. Mens markedet venter litt på om det blir endringer, eventuelt andre løsninger på dette, så stiger fortsatt behovet og prisene på gass.

CO2-prisen drives av behovet for kull og gass slik at prisoppgangen vi har sett for CO2 er gitt ut ifra det som er skrevet under. Selv om den lenge så ut til å bli liggende mellom 52 og 58 EUR/tonn, så begynte den i slutten av måneden å sette nye rekorder. Den høyeste prisen i august ble oppnådd den 30., som da var ATH (all time high), og prisen er fortsatt stigende.

Oppsummering:

I august fikk vi se hva en svak hydrobalanse koster når det ikke er nedbør eller vind i siktet. Med lite vann i magasinene prises vannet opp mot alternativet som er tyske kull- og gasspriser. Sammenlignet med august 2020 ser man en enorm forskjell på hydrobalanse og dermed priser. Grunnet den solide hydrobalansen vi gikk inn i året med lå prisene i Sør-Norge 20 EUR/MWh lavere i februar enn de har gjort i august. I år har vi dermed hatt august som den dyreste måneden, godt priset over vintermånedene. Prisene i sør har etter månedsslutt stabilisert seg rundt 100-110 EUR/MWh, og med værutsiktene vi ser nå er det ingen grunn til å tro at det skal gi seg med det første. Men det skal sies at høstmånedene historisk kan levere store mengder nedbør, som sammen med vind vil kunne løfte hydrobalansen raskt dersom det slår til.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090