Hydrologisk velstand!

Publisert 11.11.2020, sist oppdatert 2.12.2022

På tross av en tørrere mai måned enn normalt har vi fortsatt rekord-mye snø og en rekordhøy hydrobalanse.

Siden temperaturen har holdt seg på den kjølige siden er det først nå den siste uken i mai at vi har sett at tilsiget er begynt å komme i gang og med det er også flomfaren overhengende.

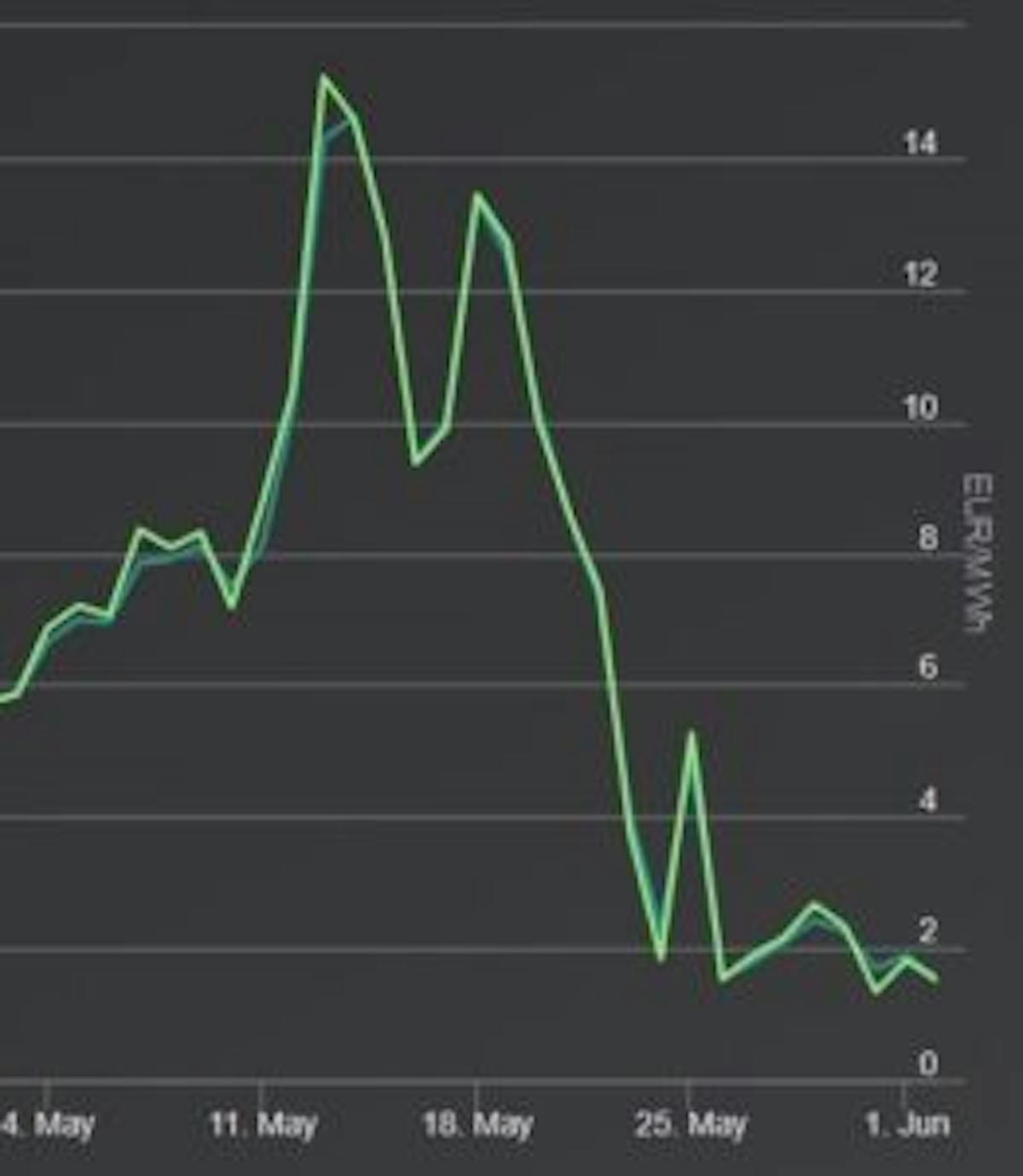

Spotprisen: Tidlig i måneden så vi til dels store svingninger. Med høy pris i dager med lite vind og lite kjernekraft og lav pris spesielt trigget av mye vind. I perioden fra 20 mai har tilsiget ført til at vi har sett at spotprisen er blitt levert til under 2 øre/kWh i Sør-Norge, og det før det ordentlige trykket fra snøsmeltingen er i gang. Disse prisene er antagelig det laveste nivået en vannkraft produsent vil tåle, før det er mer lønnsomt å slippe vannet forbi, og dermed ikke produsere strømmen.

Områdepriser: Det spekuleres nå om vi vil oppleve negative priser i Norge. Vi vet at «vindprodusenter» grunnet subsidier kan og vil produsere selv med negative priser. Det har vi sett denne våren både i Tyskland og Danmark. Om vi skulle oppleve negative priser hos oss, måtte i så fall det komme grunnet så høy «vindproduksjon» fra eget eller tilstøtende områder, samtidig med at vannkraften fortsatt ble holdt i gang enten av sikkerhetsmessige eller konsesjonsbelagte grunner. I tillegg måtte alt dette være sammenfallende med et lavt forbruk. Uansett, dette er spekulasjon, men viser samtidig litt av bildet som det ser ut i øyeblikket. Mye eller lite vind har både ført til store forskjeller fra en dag til en annen, men også store områdeprisforskjeller spesielt mellom Sør-Norge og Sør-Sverige. Der ser vi at Sør-Sverige grunnet lite kjernekraftproduksjon er til tider priset adskillig høyere enn tilstøtende område i Norge.

Covid: Situasjonen rundt dette viruset kan vel nå karakteriseres som «under kontroll». Når det er sagt, så har pandemien lagt en demper på forbruket. Dette er nok tydeligere lenger sør i Europa, som i Frankrike og Italia enn det er her hos oss. Etter hvert som samfunnet, både her og i resten av Europa igjen begynner å åpne opp, så noterer vi at optimismen er like forsiktig som gjenåpningen.

CO2, kull og gass: Gass fortsatt svakt med stort tilbud. Kullprisen har styrket seg de siste dagene etter en togbro-kollaps i Russland, men har generelt hatt en sidelengs utvikling. CO2 viser styrke på økt etterspørsel ettersom Europa åpner mer og mer opp etter Korona-tiltakene.

Oppsummering: Hydrobalansen har vært den store prisdriveren og nå når snøsmeltingen er kommet i gang vil den fortsatt dominere. Presset på prisene er i øyeblikket markant og vil nok fortsette i hvert fall til over sommeren. Dette gjelder spesielt i Sør-Norge. Systemprisen vil nok være en del høyere med unntak av dager med mye vind da vi har erfart til og med negative priser i tilstøtende områder.

Grafen viser Nordpool spotpris i Mai måned, dag for dag, område NO 1, i €/MWh. (Kilde:Montel)

Du vil kanskje også lese:

aktuelt

aktuelt Strømsparing på hytta - senk kostnaden og øk komforten

For mange nordmenn er hytter og fritidshus en kjær eiendom, enten det er ved fjell eller sjø. Disse stedene er ofte destinasjoner for avslapning og rekreasjon, og i perioder som vinterferie, påske og sommerferie kan strømforbruket være betydelig.

Les merPressemelding

Ustekveikja Energi Holding AS blir en del av YVE AS.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090