Feb 2022 - Invasjon løfter strømprisene

Publisert 7.3.2022, sist oppdatert 2.12.2022

Grunnet en meget god hydrobalanse i våre nordlige områder og flaskehalsproblematikk, vil strømprisene der fortsatt forbli lave en god stund fremover. Systemprisen vil nok kunne bli påvirket av en sterk hydrobalanse i nord. Men her i sør vil vi nok slite med høye tyske priser så lenge krigen varer.

Vær:

Nedbørsfordelingen i februar ble jevnere enn den vi hadde i januar. Fjellområdene i Sør-Norge har også nå begynt å nærme seg et normalt snødekke. Fortsatt er fordelingen betydelig skjevfordelt, men vi har sett en tendens til at lavtrykkene har fulgte en mer sørlig bane. Nedbørsmengden totalt sett ble ca. 6,8 TWh altså litt over det vi hadde i januar (6,2 TWh). Hydrobalansen har gått fra -10 TWh ved starten av februar til +0,8 TWh ved utgangen av måneden. Økningen som var ganske betydelig i januar fortsatte også i februar i det som tradisjonelt er «tørre» måneder. Temperaturen har også hjulpet til forbedringen i hydrologien, siden vi har i snitt ligget på 2 grader over normalt.

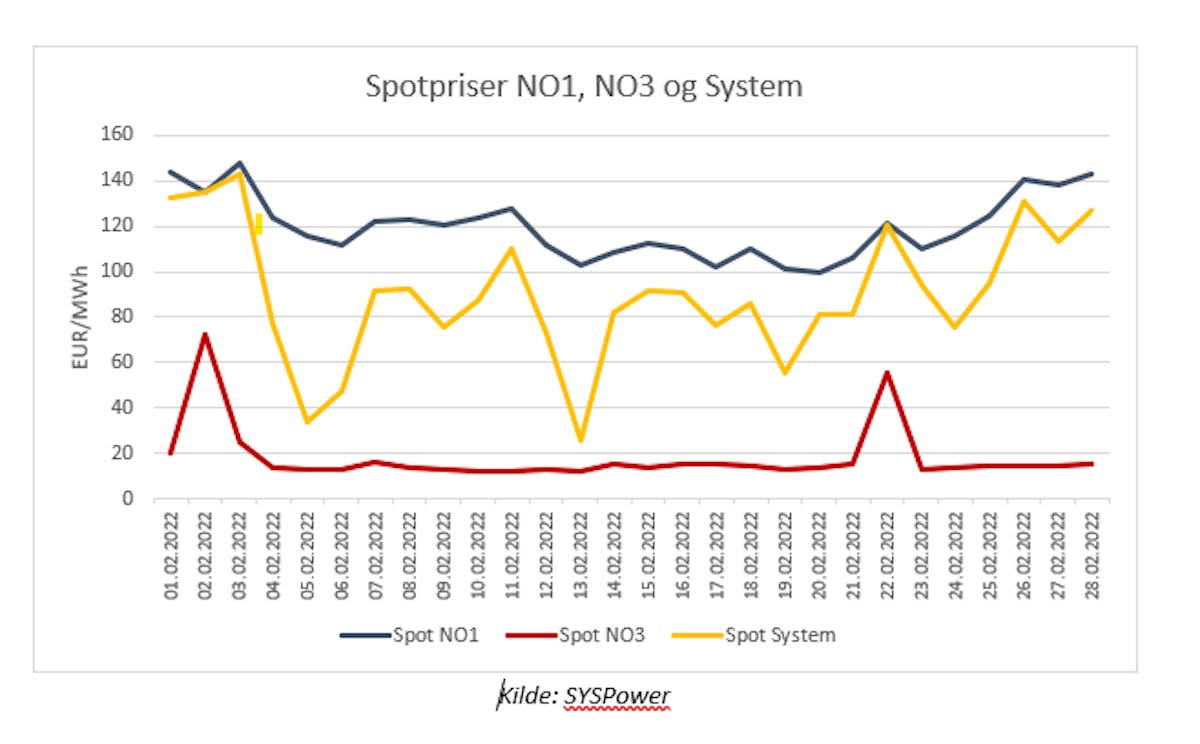

Spotpris:

Spotprisene i alle områder har beveget seg nedover. Dette skyldes nok en bedret hydrobalanse med hjelp av både nedbør og temperatur. Vi skrev i forrige månedsrapport at prisene i Sør-Norge nok ville forbli høye en stund. Det er nok mer tilfelle nå etter det som har hendt og utspiller seg i Ukraina. I figuren har vi brukt NO3 for å illustrere prisene nordpå. Vi ser at de har ligget lavt hele tiden med unntaka av enkelthendelser. NO1 (Sør-Norge) er høyt priset og preget av prisene på kontinentet og systemprisen havner et sted imellom. Med hendelsene etter den russiske invasjonen av Ukraina er nok nedgangen som vi har hatt i gjennomsnittet av måneden litt misvisende, siden de nå dras oppover igjen over hele linjen.

Covid-19:

Nå er det vel mer etterdønninger av dette viruset som vi kanskje kan kjenne litt på. Men disse er etter hvert så små at de blir uten betydning i det store bildet i dag.

Valuta og olje:

Oljeprisen har løftet seg i takt med krisen i Ukraina, av frykt for selve invasjonen. Den har naturlig nok fortsatt å stige også i etterkant. Ved månedsskiftet var prisen oppe på rundt $100/fat. Den norske kronen får styrke gjennom høyere oljepris. En euro kostet i slutten av februar i underkant av 9,90 NOK

Kull, gass og CO2:

Utviklingen i disse produktene er sentrale og vi kan nærmest se bort ifra alt som hendte frem til den 22. februar. Da sendte Putin inn det han kalte en fredsbevarende styrke i Ukraina. Det som etter den 24. februar ble erklært som en fullskala invasjon av Russland i Ukraina. Russland er hovedleverandøren av både kull og gass til Europa. Tyskland er spesielt sårbar og importerer over 30% av gassen fra Russland. Uansett, frykten for at noe kunne ramme forsyningssikkerheten førte til at disse prisene nådde nye høyder. På slutten av måneden kostet det ca. 220 EUR å produsere 1 MW ved hjelp av kull. Og nærmere 240 EUR å produsere 1 MW ved hjelp av gass (prisene refererer til front kvartalet-Q2). CO2-prisen fikk ikke den samme utviklingen som gass og kull, den har faktisk sunket en god del. Det blir litt spekulasjon, men muligens ble dette trigget av spekulanter (gjerne russiske) som trekker seg ut av investeringene, i frykt for å bli utestengt fra å handle.

Oppsummering:

Hydrobalanse og vær har siden 24. februar hatt mindre å si. Markedet styres nå av frykt, og det er frykt for å miste leveranser av gass og kull fra Russland. Selv om sanksjonene som ble iverksatt ikke foreløpig er ment å ramme energisektoren. For om ikke Vesten innfører disse sanksjonene, så kan det hende at Putin stanser denne eksporten selv. Når det er sagt er nok Russland like avhengig av inntektene fra denne eksporten som Europa er avhengig av råvarene. Det vi kan håpe på i denne situasjonen er selvsagt at det blir en slutt på krigen. For selv om vi skulle få et enormt hydrologisk overskudd, vil kraftprisene våre påvirkes av prisene på kontinentet. Grunnet en meget god hydrobalanse i våre nordlige områder og flaskehalsproblematikk, vil strømprisene der oppe fortsatt forbli lave en god stund fremover. Systemprisen vil nok kunne bli påvirket av en sterk hydrobalanse i nord, men i sør vil vi nok slite med høye tyske priser så lenge krigen varer. I forhold til lidelsene til innbyggerne i Ukraina er dette kanskje en liten pris å betale.

Du vil kanskje også lese:

aktuelt

aktuelt Strømstøtte – kompensasjon for høye strømpriser

Om du bruker strøm i timer der prisen er over 73 øre/kWh ekskl. mva vil du få strømstøtte for disse timene. Dette kommer automatisk som fratrekk på nettleien, og du trenger ikke selv å gjøre noe for å få denne.

Les mer markedskommentar

markedskommentar Den kjølige starten på året gir høyere strømpriser

Værmeldingene ble både kaldere og tørrere. Lavtrykkene som vi fikk mest av på Østlandet ble byttet ut med høytrykk som bredte seg sørover og ga kaldt og vindstille vær også nedover på kontinentet. I skrivende stund må vi kunne si at 14 dagers varselet ser kaldere ut i slutten av perioden, kanskje det er vinteren som nå kommer.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090