Jan 2022 - Ubalanse gir store differanser i strømpris

Publisert 7.2.2022, sist oppdatert 3.3.2023

Fortsatt ubalanse i systemet gir store prisdifferanser på strøm. Skjevfordelingen av vannet mellom sør og nord gjør at vi fortsatt har lave strømpriser i nord.

Vær:

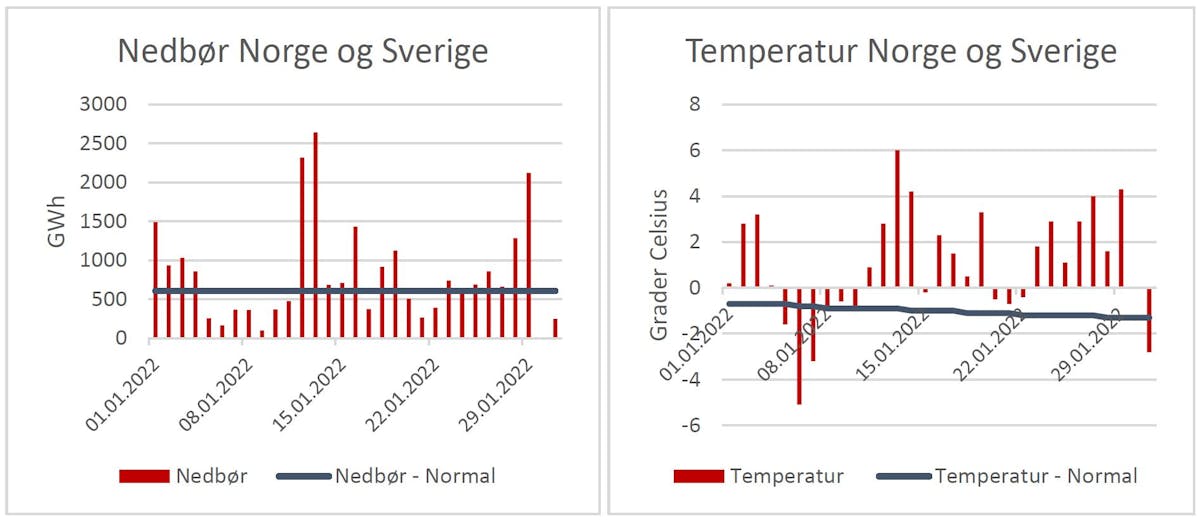

Januar har vært preget av en ujevn nedbørsfordeling. Vi har fått mye fra Trøndelag og nordover, men heller lite spesielt på Sør- og Østlandet. Takket være nedbøren i nord ble totalnedbøren (Norge og Sverige) på 6,2 TWh over normalt. Temperaturen har bortsett fra en liten periode tidlig i måneden vært over det normale, og i snitt levert på 2 grader over. Solid vindproduksjon og mildere temperaturer en normalt førte til en økning i hydrobalansen på 8,3 TWh. Altså ca. 2 TWh mer en levert nedbør.

Spotpris:

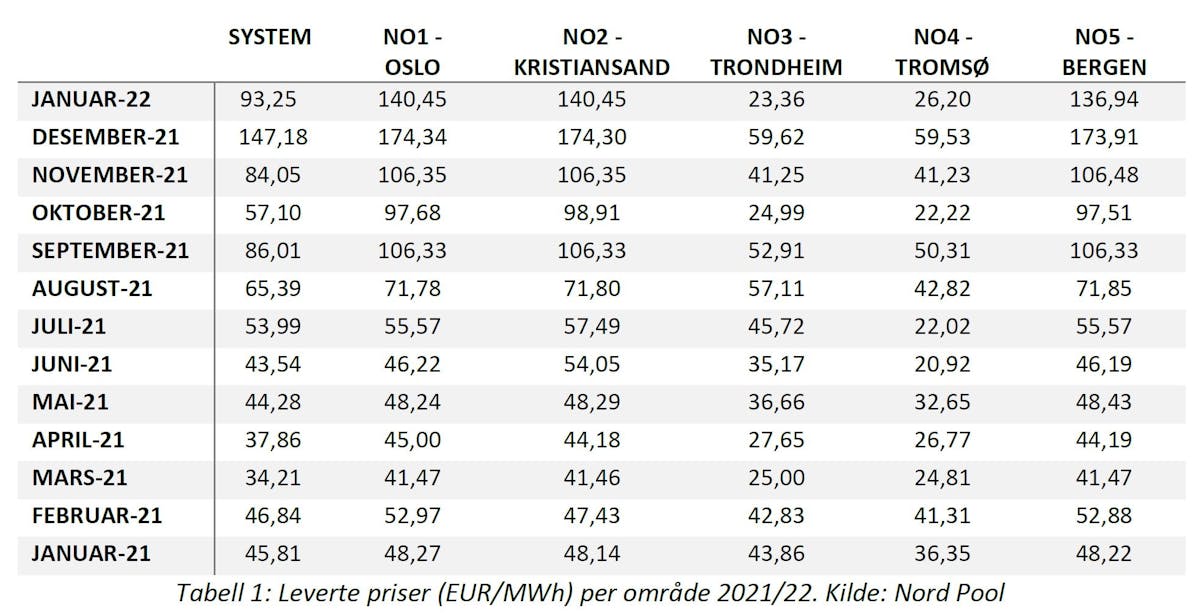

Prisene i NO3 og NO4 har beveget seg nedover i takt med mildvær, vind og betydelige nedbørsmengder. Vi legger også merke til at Systemprisen fikk et markant fall i desember fra 147,18 til 93,25 i januar. Den er selvsagt påvirket av de lave prisene i NO3 og NO4, men det hører med til historien at gassprisen, som er styrende for Tyske og kontinentale priser fikk et markant fall i slutten av desember. Beklageligvis er den fortsatt høy (sammenlignet med historiske strømpriser) og styres av den spente situasjonen i Ukraina. Russland er hovedleverandør av gass til Tyskland. De venter på en tillatelse til å åpne den nye Nord Stream 2, en gassledning som går fra Russland via Østersjøen til Tyskland. Tyskland lider under de høye gassprisene. Dette til tross kommer ikke Tyskland til å gi russerne den nødvendige godkjenningen før Ukraina-konflikten er løst.

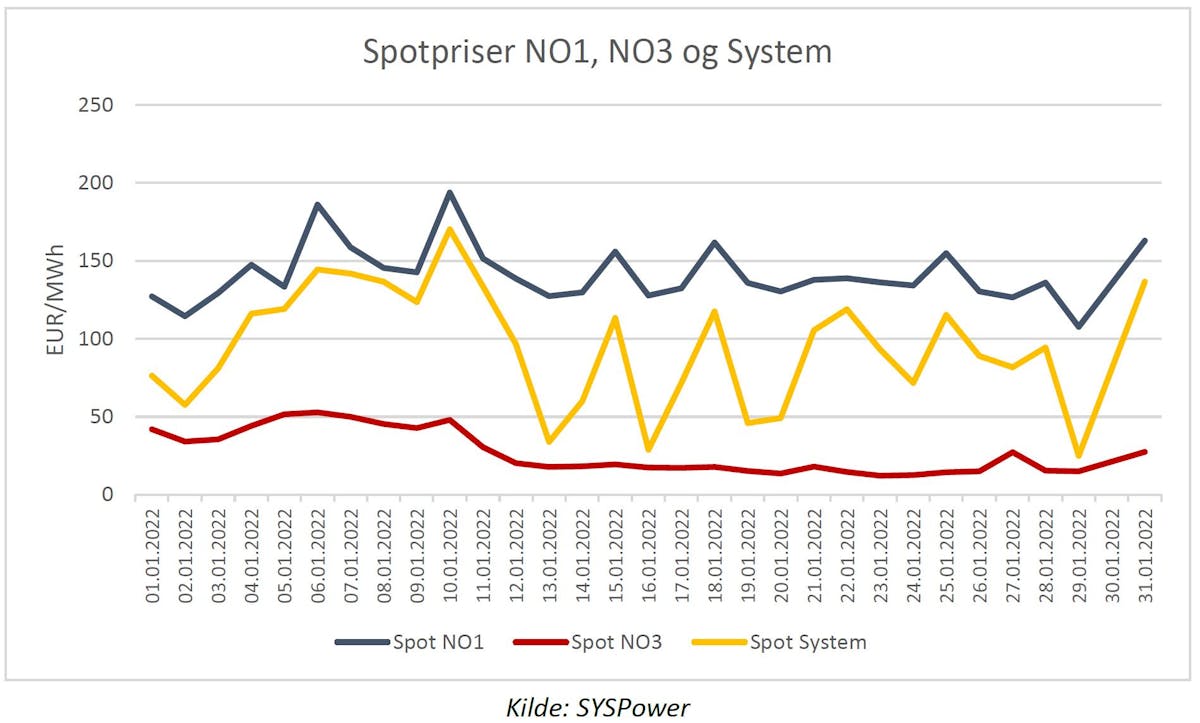

Av figuren for spotpriser kan man se at prisene for NO1 (blå linje) har ligget et godt stykke over Systemprisen. Selv om Systemprisen har nærmet seg noen ganger. Så ser vi at NO3 ligger nærmere 120 EUR/MWh under NO1.

Covid-19:

Betydningen av denne er blitt mindre selv om der nok er bransjer som fortsatt har måttet slite grunnet fornyede restriksjoner. Vi og resten av verden er nå i ferd med å åpne opp igjen og har vel allerede fått oppleve en generell etterspørselsvekst som «gjenåpningen» har medført og kanskje er dette siste gang vi har med et avsnitt om dette viruset. Videre er det verdt å nevne at globale forsyningskjeder fortsatt har store utfordringer, som ikke forventes å løses med det første.

Valuta og olje:

Oljeprisen har fått et løft på ca. $10/fat i løpet av januar. OPEC har vært flinke til å slippe opp produksjonen gradvis etter at den ble trappet ned som en følge av etterspørselssvikten som Covid medførte. Samtidig bidrar også urolighetene rundt Ukraina til oppgangen. Den gikk i løpet av måneden fra ca. $78/fat til ca. $89/fat der den fortsatt er priset. Den norske kronen har ikke hatt den samme jevne stigningen og var priset omtrent likt ved utgangen av måneden som den var ved utgangen av desember med en EUR/NOK på rundt 9,95. Foreløpig ser det ut til at Norge kommer til å ha en sterkere rentebane enn Eurosonen. Dette er med på holde kronen relativt sterk, til tross for noe markedsuro på børsene på starten av året.

Kull, gass og CO2:

Prisene på kull og CO2 har hatt en klar stigning gjennom hele januar måned. Det er kanskje ikke tilfeldig at disse to følger hverandre siden behovet for CO2-kvoter er langt høyere når man produserer elektrisitet med kull, enn om man produserer med gass. Gassprisene har hatt en mer sidelengs bevegelse gjennom måneden selv om den fortsatt er svært høyt priset. Kostprisen for å produsere kraft med kull (inklusiv CO2) ved slutten av måneden har ligge på omtrent 140 EUR/MWh mens den samme MW produsert med gass var på ca. 200 EUR/MWh.

Oppsummering:

Hydrobalansen er stigende, men vi har fortsatt lite vann i Sør-Norge i forhold til det vi har nord for Dovre. Denne skjevfordelingen av vannet gjør at vi fortsatt har lave priser i nord. I sør har vi både mindre vann, men samtidig den sterke forbindelsen til kontinentet. Dette gjør at verdien på det vannet vi har her er mye høyere og prises mer i forhold til marginalkosten på kull og gass. Legg merke til at marginalprisen på kull matcher områdeprisene i sør på 140 EUR/MWh. For at strømprisene i sør skal bli mer spiselige for forbrukerne må gassprisen ned. Eller at vi får adskillig mer nedbør fremover også i sør. Er strømkundene heldige skjer begge deler samtidig. I motsatt fall vil de store forskjellene i strømpris bli varende.

- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090