Juli 2022 - Billig strøm nordpå, dyrt i sør

Publisert 15.8.2022, sist oppdatert 2.12.2022

Vi kan håpe på en våt og mild høst. Det vil hjelpe ressurssituasjonen som i øyeblikket er anstrengt i Sør-Norge. Prisdifferansen mellom nord og sør vil vedvare så lenge det er overskudd av vann i nord.

Vær:

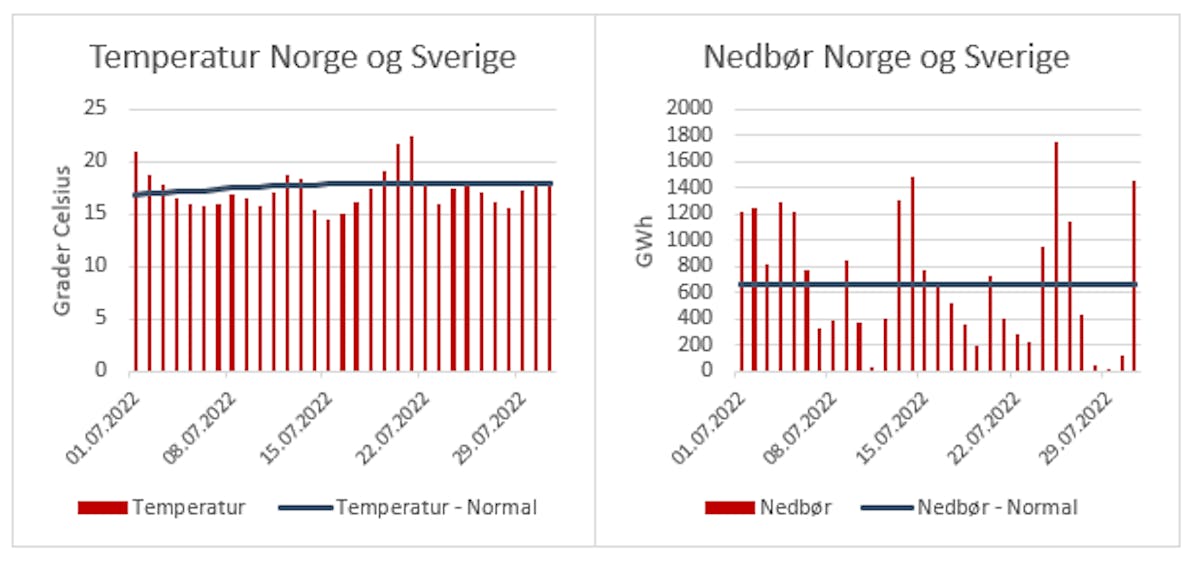

I Norge ble julitemperaturen levert litt under normalt med et snitt på 16.6 grader, mens normalen er like over 17. Nedbøren var derimot over normalen med et snitt på 446 GWh/dag mot normalt 368. Den totale hydrobalansen i Norge gikk fra -10,2 TWh til -10,5 TWh.

Spotpris:

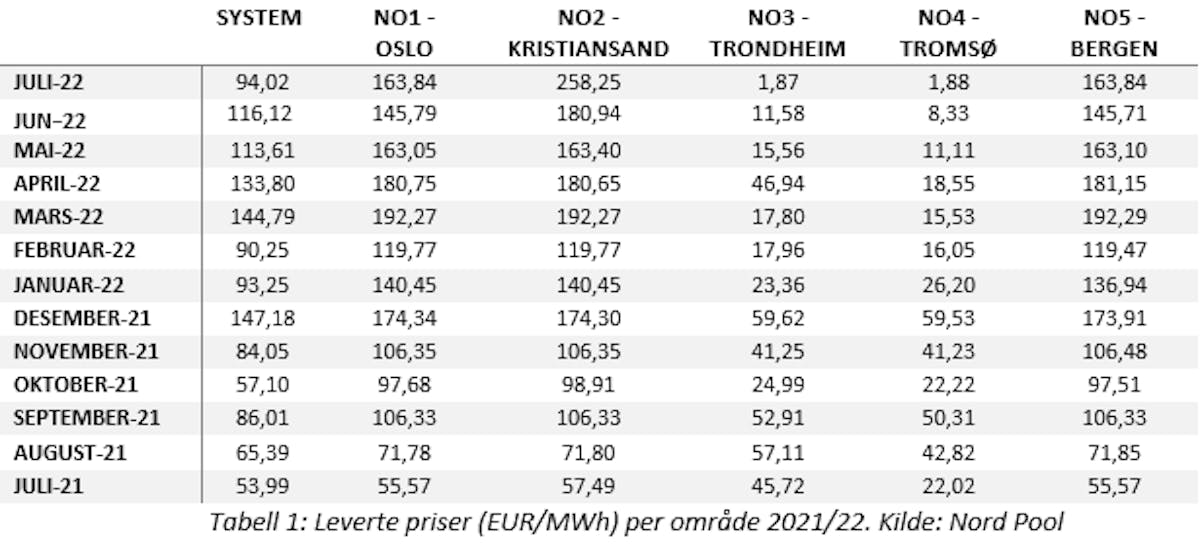

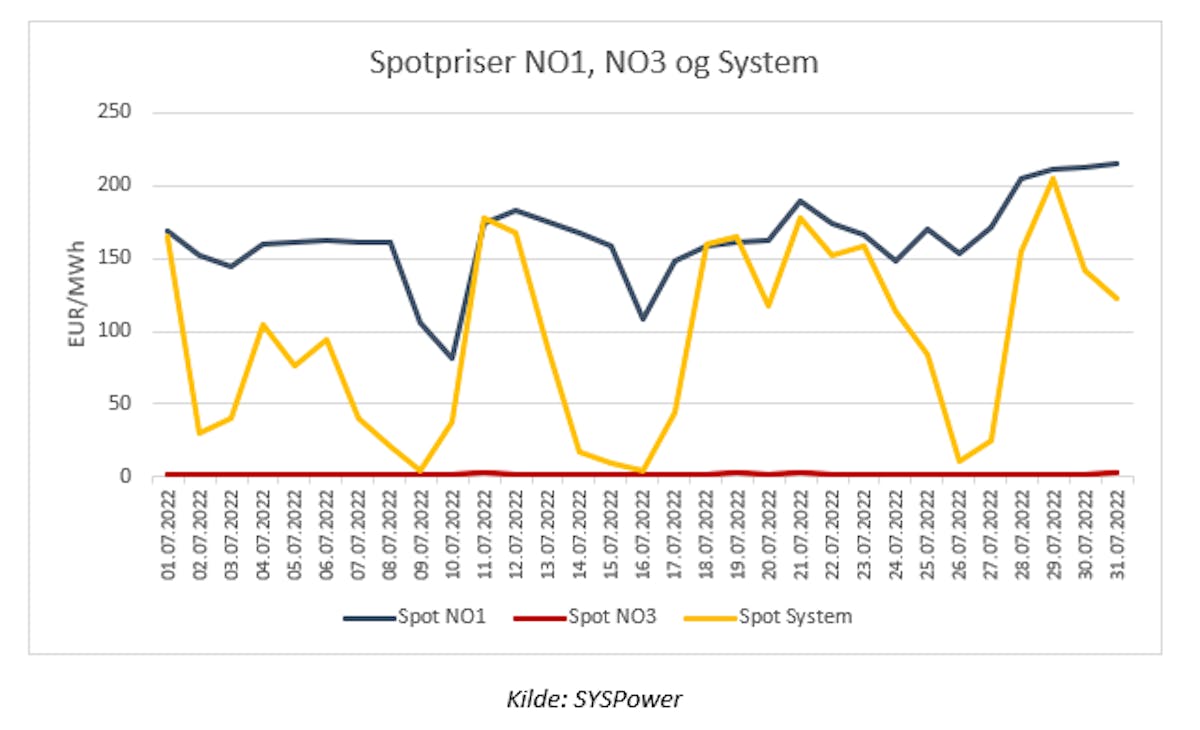

Mens det fortsatt er overflod med vann og «gi bort priser» i Nord-Norge, sliter vi med det motsatte i sør. Magasinene er rekordlave og situasjonen forverres av at prisene er så høye som de er på kontinentet. For å få import til Sør-Norge må nødvendigvis prisene være høyere enn det de er lenger sør. Systemprisen er fortsatt påvirket av de lave nordnorske prisene, men dessverre er virkningen mindre på de sørnorske. Dette vil nok fortsette en stund og differansen mellom nord og sør vil vare til magasintallene i nord normaliserer seg. Kanskje nedbøren heller kan flytte seg sørover, det trengs!

Valuta og olje:

Oljeprisen har vært dalende. Mye av grunnen er dårlige økonomiske signaler fra Kina. Dermed brer det seg en frykt for etterspørselssvikt. Oljeprisen på siste handelsdag i juli var på $104/fat. Euro/NOK har fulgt oljens utvikling og falt fra ca. NOK 10.30 og ned til NOK 9,90.

Kull, gass og CO2:

Det er gassprisen som står for den største endringen under måneden. Selv om det har vært store intradag svingninger så er retningen helt tydelig oppover. Marginalkosten på å produsere 1 MW med gass har steget med omtrent 100 EU/MWh og ved utgangen av juli ble den priset til ca. 380 EUR/MWh. Kull har derimot hatt en svak nedgang, med en mulig sammenheng med at oljeprisen også har vært synkende. CO2 har i løpet av juli falt fra ca. 85 EU/tonn til ca. 80 EU/tonn ved inngangen til august.

Oppsummering og forventninger:

Så lenge det er krig i Ukraina, må vi forvente at prisbildet forblir høyt. Her hjemme kan vi bare håpe på en våt og mild høst. Det vil hjelpe ressurssituasjonen som i øyeblikket er anstrengt i Sør-Norge. Selv om vi holder igjen og eksporterer mindre kraft, så vil det selvsagt dempe tapet av vann. Selv om det neppe vil dempe prisene. Til det trenger vi i tillegg til bedre hydrologi, et normalisert gass-marked, men spørsmålet er når det inntreffer. Prisdifferansen mellom nord og sør vil vedvare så lenge det er overskudd av vann i nord. Hvis denne ubalansen retter seg opp ved normalisering av magasinene i nord, vil det kunne gi et løft i systemprisen. Mens det vil ha mindre innvirkning på prisene i sør. De er fortsatt sterkere knyttet mot de kontinentale prisene.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090