Aug 2022 - Fortsatt billigst strøm i nord

Publisert 2.9.2022, sist oppdatert 2.12.2022

Det er fortsatt dyrt med kraft om dagen. Om noe har endret seg i løpet av måneden, er det usikkerheten til hva som vil skje. Med pågående Ukrainakrig, er det vanskelig å se for seg strømpriser regulert ned til et rimelig nivå. En våt og mild høst sammen med maks pris på gass, vil kunne gi et litt annerledes prisbilde.

Vær:

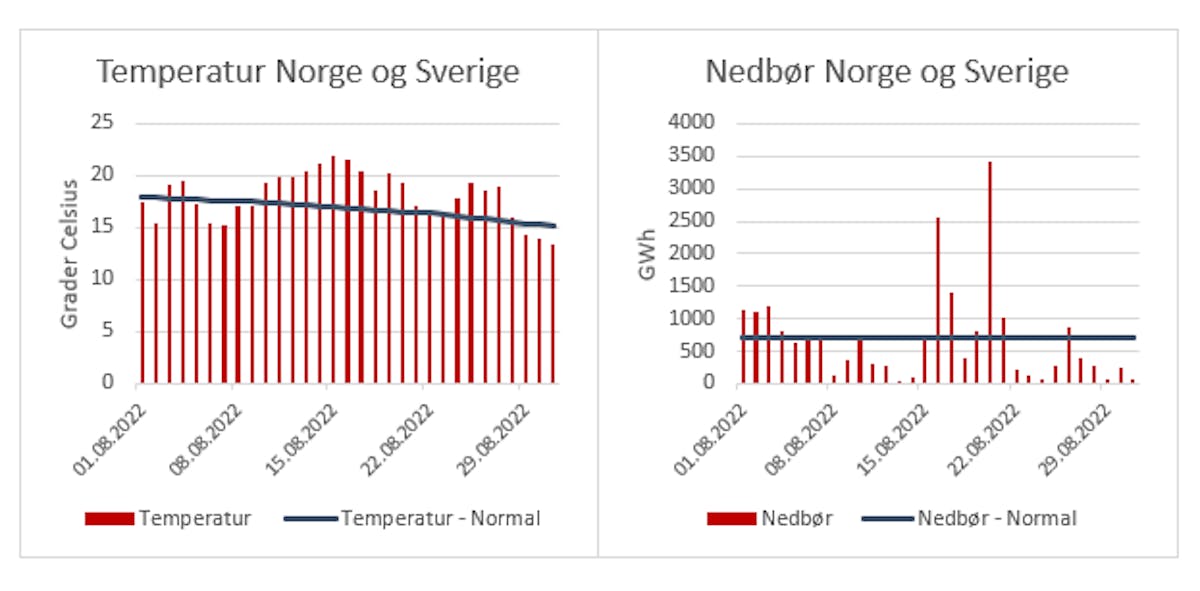

Temperaturen i Norge og Sverige samlet ble levert litt høyere enn normalt. Den havnet på like over 18 grader i snitt mot en normal temperatur på 17,27. Levert nedbør for Norge og Sverige i samme periode var derimot under normalt. 21,1 TWh levert nedbør i motsetning til normalt 22,2. Det som kom av betydning kom på 2 spesielt våte dager (se graf under). De to våte dagene var den 16. august med 2,9 TWh levert og den 20. august med 2,3 TWh. Fortsatt er nedbøren skjevfordelt med mest (i forhold til normalt) i nord, men Vestlandet fikk også noen dager med mer nedbør enn normalt.

Spotpris:

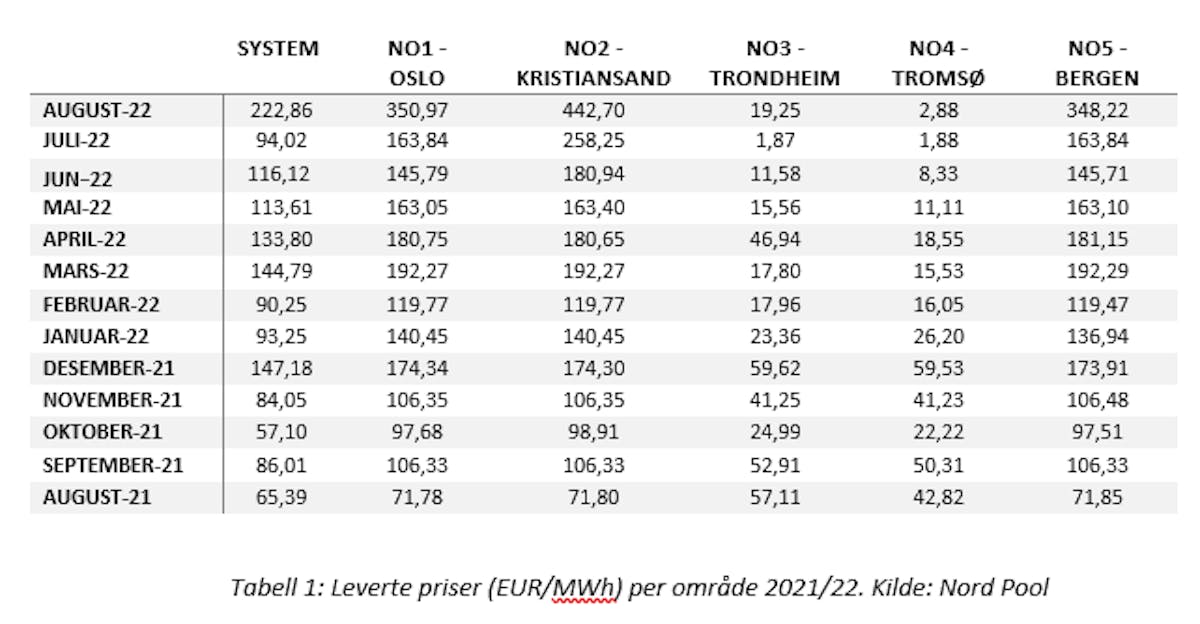

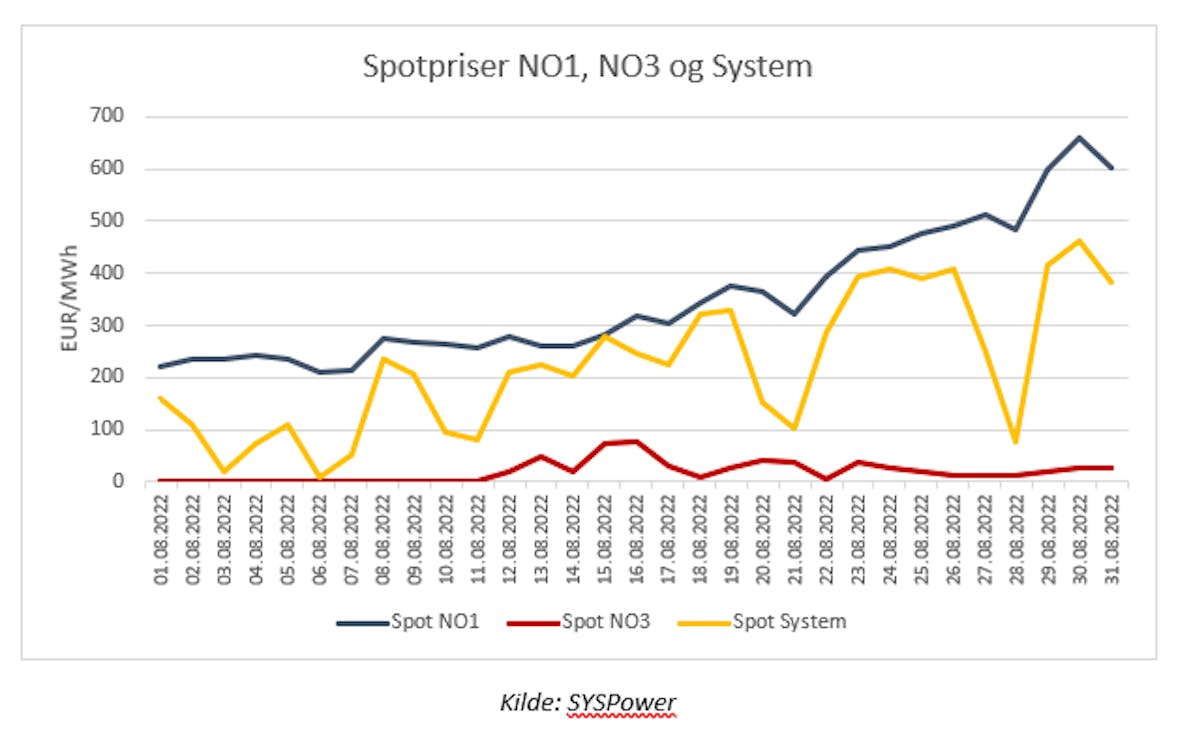

Spotprisen har løftet seg betydelig i alle områder i løpet av måneden. Til tross for at det er høysommer og lite forbruk (til oppvarming i hvert fall). Selv om det er mer energikrevende å senke temperaturen i et kontorbygg om sommeren, enn kostnaden ved å øke temperaturen om vinteren. Uansett, prisene i august har vært preget av det samme som de har siden 24 februar. Både den russiske invasjonen av Ukraina og en dårlig hydrologi i Sør-Norge. Den dårlige hydrologien gjør at prisene i Sør-Norge preges mer av prisene lenger sør, og spesielt de tyske prisene.

Valuta og olje:

Valutakursen til den norske kronen styrket seg mot euro stort sett under hele måneden. Bortsett fra helt mot slutten av perioden. Vi endte opp med en EUR/NOK kurs på 9,98 som stengningspris på månedens siste dag. Oljeprisen har vært ganske så turbulent. Men måneden endte i nærheten av hvor den var i begynnelsen, rundt $100/fat -merket.

Kull, gass og CO2:

Kullprisen har vært ganske så turbulent med store intradag bevegelser. Som oljen, endte prisen på den siste handelsdagen i måneden ganske så lik prisen som i begynnelsen av måneden. Marginalprisen på en MW med el produsert med kull kostet i underkant av 200 EUR/MWh. Gassprisen hadde en eventyrlig oppgang i løpet av måneden. Dette skyldes en tydelig taktikk ifra Putin som struper volumene på sine leveranser av gass fra Russland til Europa. Dette for å ramme EU mest mulig økonomisk. Oppgangen i gassprisen fikk derimot en brå vending tirsdag i denne uken. Europakommisjonens president Ursula Von Der Leyen annonserte mandag ettermiddag at de ville iverksette tiltak for å endre det de kalte et marked ute av kontroll, og refererte til el-markedet. Prisene skyldes for det meste de høye gassprisen. Dermed spekuleres det nå om Europakommisjonen kommer til å sette et tak på gassprisene. Markedet fikk et markant fall etter disse uttalelsene fra Von Der Leyen. Marginalprisen for å produsere 1 MW med kraft fra gass sank med omtrent 200 EUR/MWh. Fra rundt 640 EUR/tonn ned til ca 440 EUR/tonn. Markedet er nå avventende til hva som vil skje. CO2 har vært opp og ned i løpet av perioden. Her endte måneden omtrent hvor den startet på ca. 80EU/tonn.

Oppsummering og forventninger:

Det er fortsatt dyrt med kraft om dagen. Men om noe har endret seg i løpet av måneden er det usikkerheten til hva som vil skje. En oppfatning som har vært delt av mange, er at krigen i Ukraina blir langvarig. Dermed må vi venne oss til de høye kraftprisene. Man tror vel fortsatt at krigen vil vare en stund. Det som er mer usikkert er om strømprisene kommer til å forbli like høye som nå. Hva EU-kommisjonen kommer frem til, vil bli en medvirkende faktor i denne sammenheng. Uansett, så lenge krigen varer, er det vanskelig å se for seg at strømprisene blir regulert ned til et rimelig/akseptabelt nivå. Hvis vi for eksempel skulle få en våt og mild høst sammen med en maks pris på gass, vil allikevel bildet se litt annerledes ut.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090