Fortsatt oppgang i strømpris, men har vi sett toppen?

Publisert 4.1.2022, sist oppdatert 3.3.2023

Markedskommentar desember 2021: Som alltid er det været som styrer her i nord, og med store væromslag kan situasjonen endre seg raskt. Det ser ut til at strømprisene kommer ned på et mer «normalt» nivå, i andre kvartal etter vårsmeltingen.

Vær:

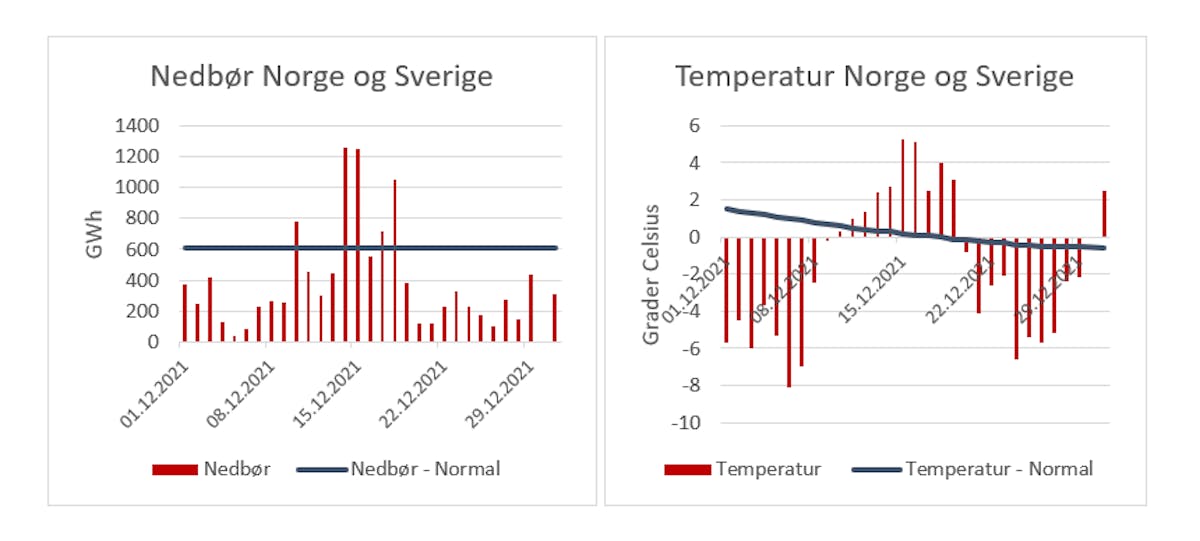

Desember var en kald og tørr måned. Som man kan lese av grafene under var det det kjølige været kun avbrutt med mildvær for en kort periode, i midten av måneden. Dette medførte at måneden i snitt ble levert med 220 GWh under normalt med nedbør per dag. Samtidig som temperaturene lå 1,7 grader under normalen. Som et resultat av dette ble hydrobalansen redusert fra -9,1 TWh til -21,5 TWh (en reduksjon på 12,4 TWh).

Spotpris:

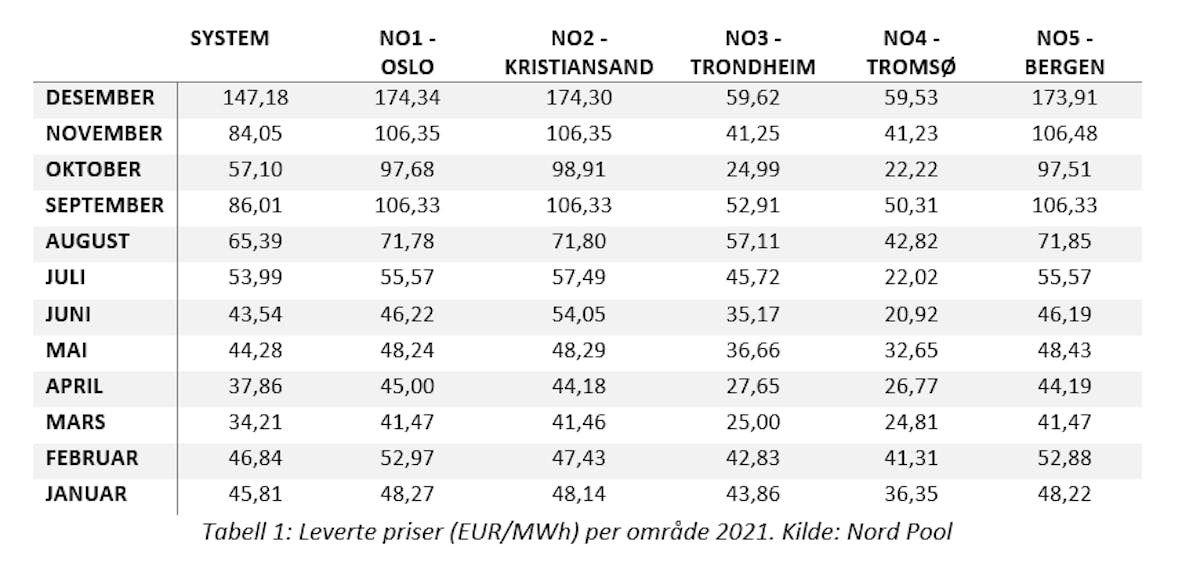

Kjølig og tørt vær uten indikasjoner på et væromslag ga hold i spotprisene i desember. Spotpris for NO1 endte på 174,34 EUR/MWh, opp 67,99 EUR/MWh fra november. Som sett tidligere i år har Sørlandet (NO2) og Vestlandet (NO5) ligget på samme nivå, mens Midt- og Nord-Norge (NO3 og NO4) fortsetter å ligge under NO1, med en økt differanse på 114 EUR/MWh.

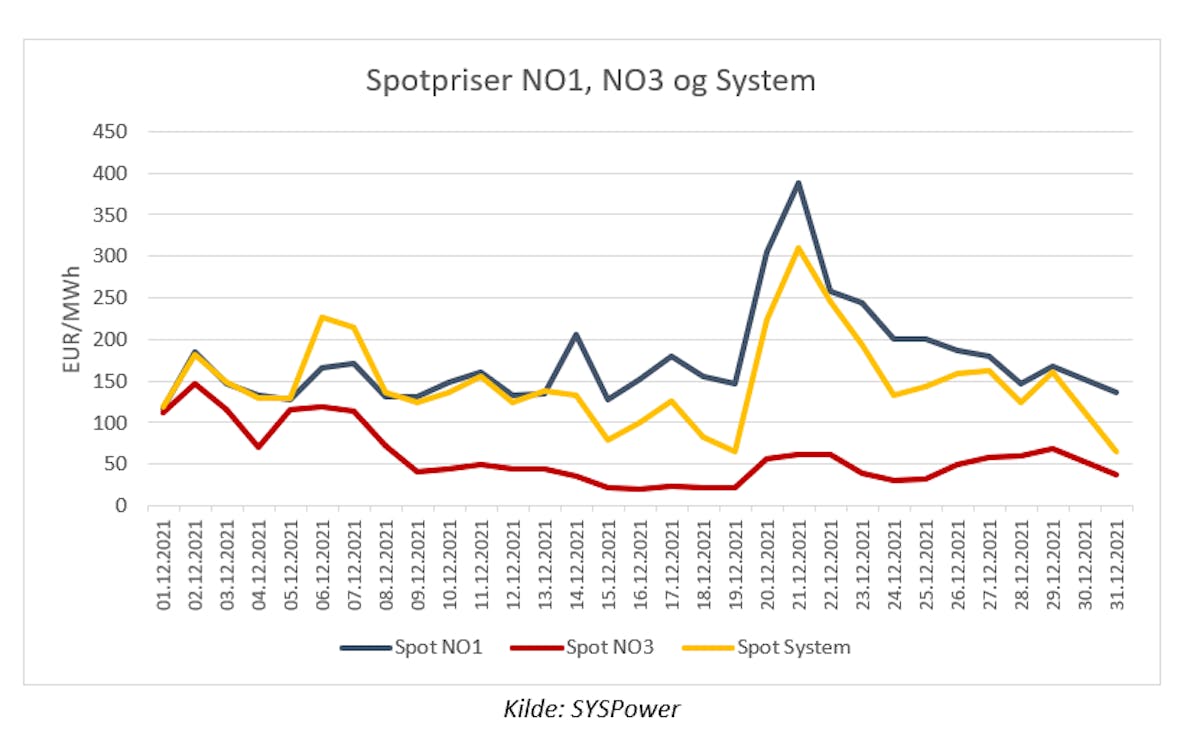

Av figuren for spotpriser kan man se at prisene for NO1 (blå linje) har ligget rundt 150 EUR/MWh, foruten om det voldsomme løftet prisene fikk inn mot jul. NO3 (rød linje) beveget seg vekk fra de sørlige prisnivåene som det lå på ved inngangen til måneden. Prisen svekker seg fra rundt 100 EUR/MWh til rundt 50 EUR/MWh rund 9 desember.

Covid-19:

Da skjedde det som var fryktet, omicron fikk en større oppblomstring i flere land, som da har måttet gå tilbake til strengere restriksjoner. Foreløpig ser det ut til at industrien har lært seg å håndtere pandemien og slik sett fortsetter å produsere varer og tjenester, men strengere innreiserestriksjoner hjelper ikke til med å redusere den enorme back-loggen internasjonal handel (spesielt skipsfart) har opparbeidet seg gjennom de siste to årene. Med en relativt høy grad av vaksinedekning i Europa ser det likevel ikke ut som at de fleste sektorene (gjelder ikke sektorer påvirket av innreiseforbud) vil ta en like stor støyt grunnet pandemien som før.

Valuta og olje:

Oljeprisen var løftet seg fra inngangen på måneden ved 68,89 $/fat med rundt 10 dollar til 79,04 $/fat. Oppgangen kom etter et fall i slutten av november som skyldtes frykt for mer nedstenginger, men som tidligere sett så er det lite som biter på den globale råvareetterspørselen. OPEC ligger fortsatt an til en produksjonsøkning i februar, og har tilsynelatende like god kontroll på oljen som vannkraftprodusenter i Sør-Norge har på vannet sitt. Den norske kronen har styrket seg (2,8%) gjennom måneden på økt oljepris, og avslutter måneden på 10,02 NOK/EUR etter å ha startet måneden på 10,31 NOK/EUR.

Kull, gass og CO2:

Både kullet og gassen gikk oppover i desember. Kullets oppgang var noe mer edruelig (sammenlignet med tidligere nivåer i år), enn gassen. Gassprisene nådde nye høyder som sammen med forventninger og et kjølig vintervær på kontinentet og kjernekraftrevisjoner førte til svært høyt prisede futurekontrakter på kontinentet. CO2-prisen holdt seg relativt stabil (sammenlignet med kull og gass) og svingte seg rundt 80 EUR/tonn, med en stigning på starten av måneden. Etter 21. desember skjedde det derimot et lite julemirakel for forbrukerne. Et væromslag til mildere vær med mer vind og nedbør for Europa til vinteren. Samt større tilgang på gass ga gassprisene en real knekk, og gjennom julen falt prisene ytterligere. Fra 21. desember til 31 desember falt kostnaden for å produsere en MWh med gass fra 325,92 EUR/MWh til 190,28 EUR/MWh. En nedgang på 41,6% på kun 10 dager.

Oppsummering:

Etter en kald og tørr måned preget av svært høye priser, redusert hydrobalanse og dermed muligheter for import av kontinentale priser. Da fikk man et væromslag som man muligens kan lese om i historiebøkene om noen år. En knekk i gasspriser og dermed potensiell oppside for nordiske forbrukere på over 40%, ga forbrukerne en etterlengtet pause fra stigende kraftpriser. Det skal nevnes at hydrobalansen fortsatt er redusert i Norden. Men med forventninger om en mild og våt vinter skal man kunne unngå overdreven import av priser fra kontinentet i høylasttimer. Som alltid er det været som styrer her i nord, og med store væromslag kan situasjonen endre seg raskt. Slik det ser ut nå vil strømprisene komme ned på et mer «normalt» nivå. Når vi kommer ut i andrekvartal etter vårsmeltingen.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090