Fra høst til vinter med høy strømpris

Publisert 7.12.2021, sist oppdatert 3.3.2023

Markedskommentar november 2021: Etter en våt oktober (ny nedbørsrekord i Bergen!?) har hydrobalansen igjen gått nedover i løpet av november. Strømprisene har som et resultat av dette gått i motsatt retning.

Vær:

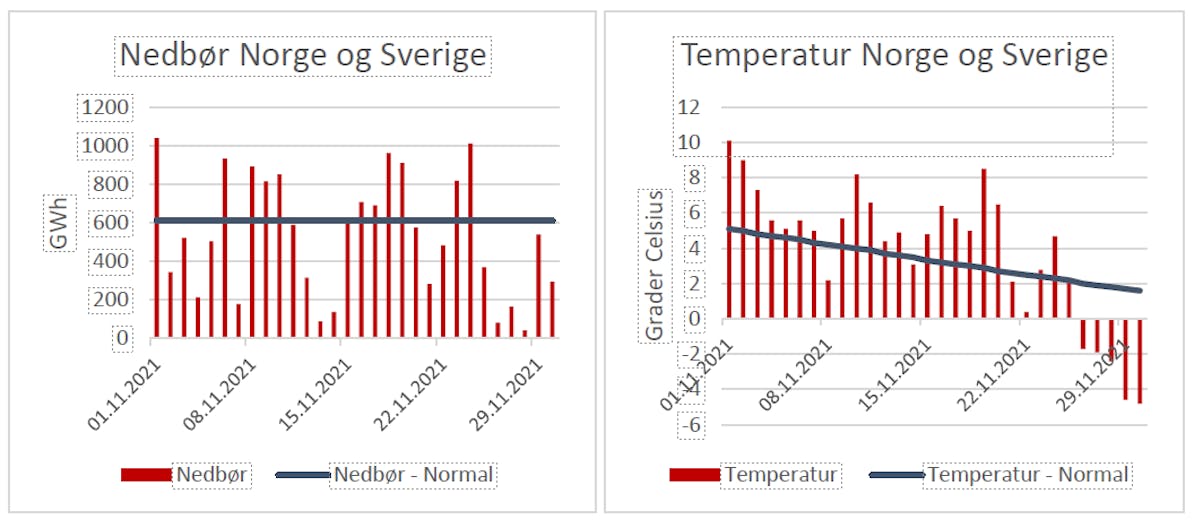

Store deler av november leverte normalt med nedbør og temperaturer litt over normalt. Til tross for dette, så reduserte hydrobalansen seg med 7,8 TWh fra -1,0 TWh til -8,8 TWh, i hovedsak på grunn av en kald og tørr avslutning på måneden (som man kan se av grafene fra 25. november). Tidlig vintervær med minusgrader over hele Norge de siste dagene førte til en reduksjon i hydrobalansen både i Nord- og Sør-Norge. Sammen med islegging i elvekraftverkene i Nord-Sverige førte dette til at situasjonen i nord ble satt mer under press enn tidligere.

Spotpris:

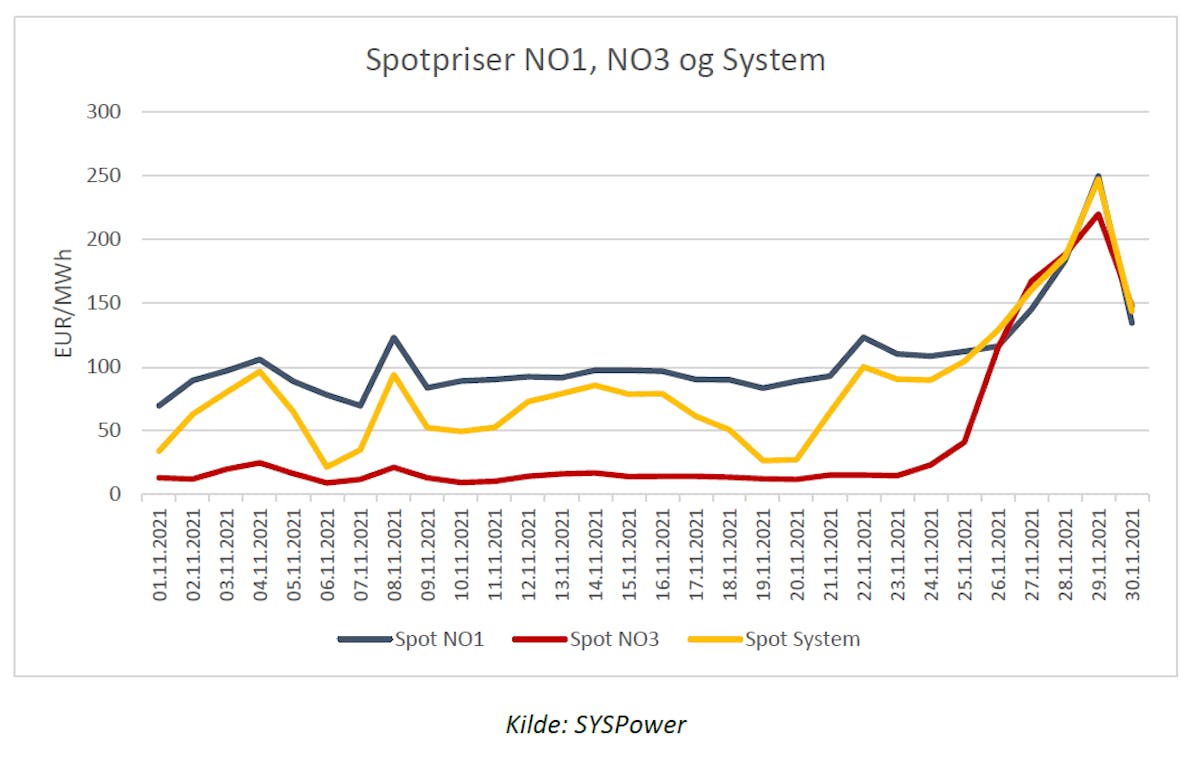

Spotpris for NO1 endte på 106,35 EUR/MWh, opp 8,67 EUR/MWh fra oktober, på det samme prisnivået vi så i september (se tabell 1). Som sett tidligere i år har Sørlandet (NO2) og Vestlandet (NO5) ligget på samme nivå, mens Midt- og Nord-Norge (NO3 og NO4) fortsetter å ligge under NO1 med 65 EUR/MWh.

Av figuren for spotpriser kan man se at prisene for NO1 (blå linje) har ligget rundt 100 EUR/MWh, på samme måte som NO3 (rød linje) lå rundt 20 EUR/MWh frem til 25. november, før strømprisene løftet seg til samme nivå som systemprisen, da det kalde været slo inn.

Covid-19:

November fortsatte som oktober, uten særlig påvirkning av pandemien. Norge holdt fortsatt åpent, selv om uroen globalt tok seg noe opp. Ved slutten av måneden ble vi imidlertid igjen påminnet om at pandemien ikke er over, med en ny variant av viruset (omicron). Børser verden over tok en støyt på den nye frykten for nedstengninger og forstyrrelser i produksjon og vareleveranser. Presset på internasjonale handelsforbindelser er allerede høyt, og med en ny variant kan dette trykket øke.

Valuta og olje:

Oljeprisen var sterk i starten av november og Brent spot ble priset til 85,21 $/fat den 9. november. Etter dette ble den stort sett handlet mellom 80 og 85 $/fatet, før prisen knakk 10 $ på grunn av økt frykt for nedstengninger som følge av pandemien. Det er i hovedsak to faktorer som man kan følge med på for oljen fremover; alvorlighetsgraden av mutasjonen omicron, og hva OPEC+ foretar seg på fredag (uke 48). Den norske kronen har svekket seg gjennom måneden etter å ha åpnet måneden på sterke 9,76, før den fikk juling av en svekket oljepris, der man måtte ut med 10,25 kroner for en euro ved månedsslutt (+5%).

Kull, gass og CO2:

I november var det slutt på den store nedgangen i pris på brensel man så i oktober. Prisen for kull flatet ut, og lå på et relativt stabilt høyt nivå. Gassen vendte derimot opp igjen på kaldere værvarsler for kontinentet. Sammen med en stigende CO2-pris (+16%) gjennom måneden har det gitt støtte til høyere europeiske priser. Etterspørselen etter gass er allerede stor. Markedet venter fortsatt på klarsignal fra tyske myndigheter for at Gazprom og North Stream 2 (Den nye gassledningen til Tyskland) skal få tillatelse til å åpne kranene. CO2-prisen som fra før var rekord høy fikk ytterligere vind i seilene etter at Klimatoppmøtet COP26 i Glasgow faktisk endte

med en avtale til slutt. Det er tydelig at markedet ikke hadde regnet med at man skulle oppnå en så bred enighet som man fikk. Siden har CO2-prisen løftet seg betydelig etter at møtet var avsluttet og har fortsatt med å sette nye rekorder. Den endte tett på $75/tonn på den siste handelsdagen i november.

Oppsummering:

Etter en våt oktober (ny nedbørsrekord i Bergen!?) har hydrobalansen igjen gått nedover i løpet av november. Prisene har som et resultat av dette gått i motsatt retning. Det som kanskje er mest iøynefallende er at de Nordlige prisområdene (både i Norge og Sverige) har løftet seg og nærmet seg systemprisen. Som nevnt tidligere har dette sammenheng med både temperatur og islegging av elvene i Nord-Sverige.

I Sør-Norge høster produsentene av overføringene til kontinentet og England og får selvsagt godt betalt for det. Med tørt og kaldt vær vil det bety at vi får «importert» tyske priser ved at eksporten stopper i høypristimer, og dermed må ha like priser på hver side av kabelen. For at dette skal endre seg trenger vi både påfyll av nedbør og høyere temperaturer. Det vil også hjelpe om man i Tyskland greide å fremskynde prosessen med å godkjenne North Stream 2. Dette vil øke en sårt trengt tilførsel av gass til kontinentet, som kan redusere de europeiske prisene (alternative prisene for Norden). Videre fremover ventes det at temperatur og nedbør skal normalisere seg. Dersom dette slår inn vil det kunne redusere videre prisøkninger, men det vil tiden vise.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090