Juni 2022 - Høye strømpriser og fortsatt turbulens

Publisert 19.7.2022, sist oppdatert 2.12.2022

Markedskommentaren for juni måned viser at det er stor ubalanse i vannressursene mellom nord og sør i Norden. Strømprisen i juni var den laveste hittil i år i nord, men fortsatt høy i sør.

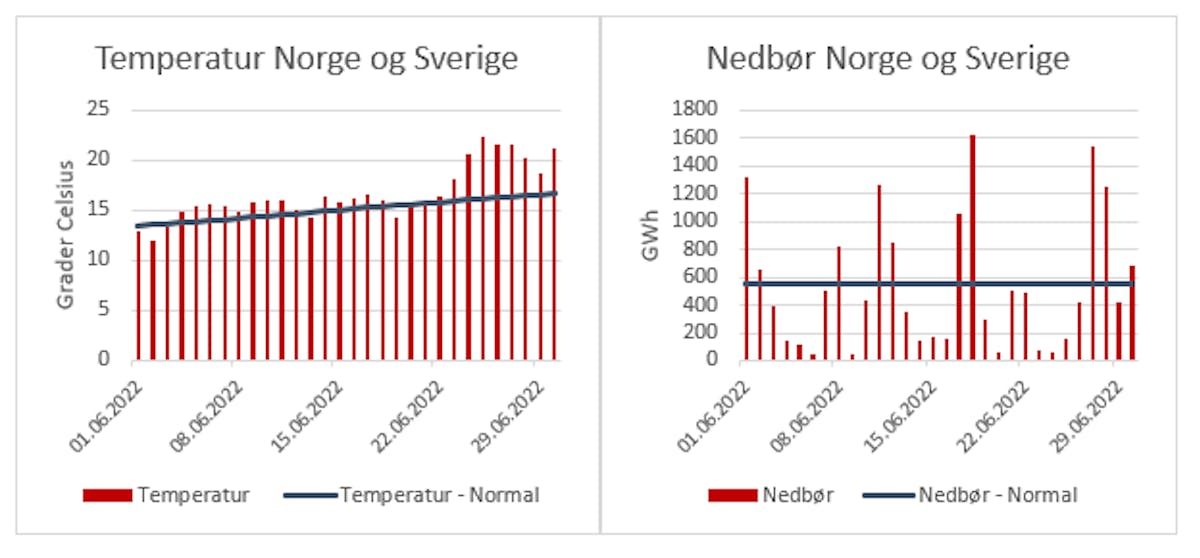

Vær:

De første 20 dagene av måneden ble temperaturen ganske så normal. Men sommeren slo virkelig til fra den 21. juni da det ble betydeligere mildere. Resten av måneden leverte temperaturer omtrent 5 grader over normalt. Nedbøren under måneden var tett på normal. Det var ikke nok til å bygge opp en allerede dårlig hydrobalanse. Denne ble derfor forverret og gikk fra -6,7 TWh den 1. Juni til -10,1 TWh den 30.06, altså mistet vi 3,4 TWh netto med vann.

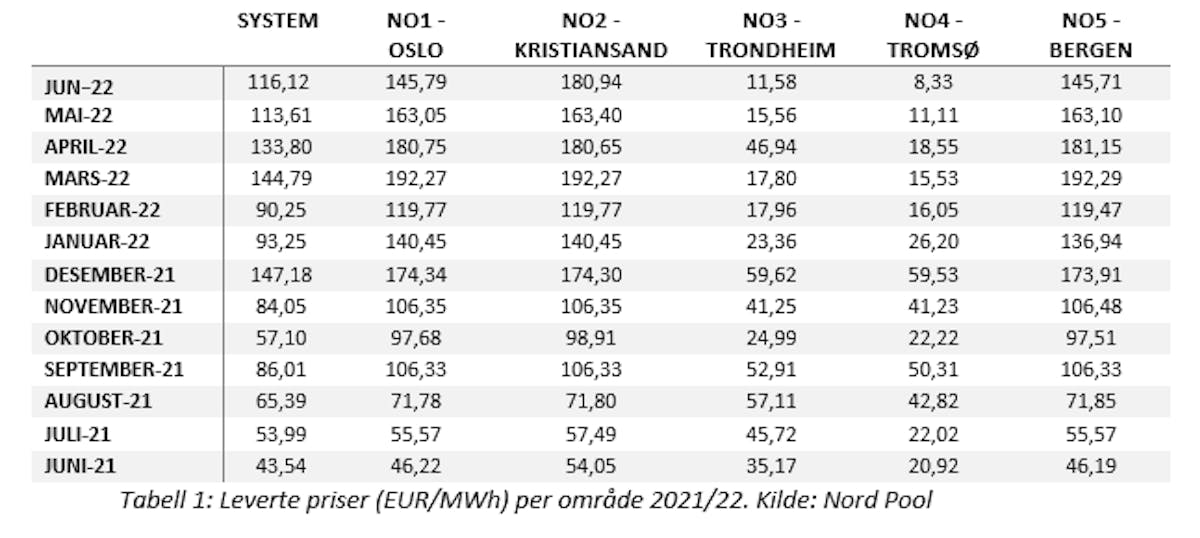

Spotpris:

Det er fortsatt stor ubalanse i vannressursene mellom nord og sør i Norden. Spotprisen i juni var den laveste hittil i 2022 i nord. Prisene der smittet litt over på NO1 og NO5 som fortsetter å være høye relativt sett. Men som likevel ble litt mere edruelige. NO2 dro litt mer ifra de andre områdene i sør. Dette grunnet en sterkere tilknytning til kontinentet og flaskehalser mellom de sørlige prisområdene.

Valuta og olje:

Råoljeprisen stengte ganske likt der den begynte i området mellom $112 og $114/fat. Etter å ha hatt en topp på ca. €121/fat i første halvdel av måneden. Mens den i forrige måned var preget av krigen i Ukraina og usikkerhet med russiske leveranser, ble den i juni mer preget av frykt for resesjon. Spesielt etter renteheving i USA, som nok var forventet. Valutakursen har svingt litt for NOK selv med en mere stabil oljepris. Det har nok å gjøre med at NOK er en valuta med liten betydning i det store bildet. I den sammenheng er den ingen «trygg havn», sammenlignet med Euro og USD. En Euro kostet i starten av måneden 10,07 NOK, mens den 30. juni kostet 10,35 NOK.

Kull, gass og CO2:

Kull- og gasspriser har vært stigende i perioden. Sanksjoner mot både russisk kull og gass fra EUs side kombinert med mottiltak fra russisk side, gjør at disse produktene bare synes å gå en vei. Selv om det er usikkert hvor mye som skyldes bevisst russisk struping av tilførselen. Eller avhengigheten av «vestlige» komponenter som er rammet av sanksjoner, som fører til struping spesielt av gasseksporten. Uansett har gassprisen vært stigende, og det samme har kullprisen. Det å produsere 1 MW med kull koster nærmere 200 EU/MWh, mens det med gass koster mellom 300 og 350 EU/MWh. CO2 nivået har ligget ganske flatt og svingt rundt 85 EU/tonn i hele perioden. Det kan virke som om spekulasjonene i dette produktet har avtatt betydelig, og dermed ført til at markedet er mer synkront og i balanse med tilbud og etterspørsel. Noe som EU selv har etterstrebet.

Oppsummering og forventninger:

På tross av store svingninger er tendensen at prisene har steget i løpet av juni. Forskjellen i pris mellom Nord-Norge og Sør-Norge ser ut til å vedvare, selv etter at snøsmeltingen nå nærmest er over. Da er det også et håp om at vi fortsatt får systempriser under 50EU/MWh i helgene. Igjen er det det anstrengte markedet for gass på kontinentet som er den store bekymringen og nummer én prisdriver om dagen. EU har besluttet å lovpålegge fylling av gasslagrene i EU til 80% innen november. Det er som å «helle bensin på bålet» i et allerede anstrengt gassmarked. Samtidig sliter vi med dårlig hydrologi her hos oss i Sør-Norge. Vi ønsker alle en god sommer, selv om vi akkurat i år trenger det motsatte. Like mye trengs en slutt på krigen i Ukraina. Så får vi håpe mest på det siste enn det første. God sommer!

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090