Sep 2022 - Høye strømpriser på vei nedover

Publisert 5.10.2022, sist oppdatert 2.12.2022

Generelt sliter markedet med høy inflasjon og frykt for en global resesjon. Spesielt det siste har kanskje gjort sitt, til at september måned ble preget av nedovergående priser.

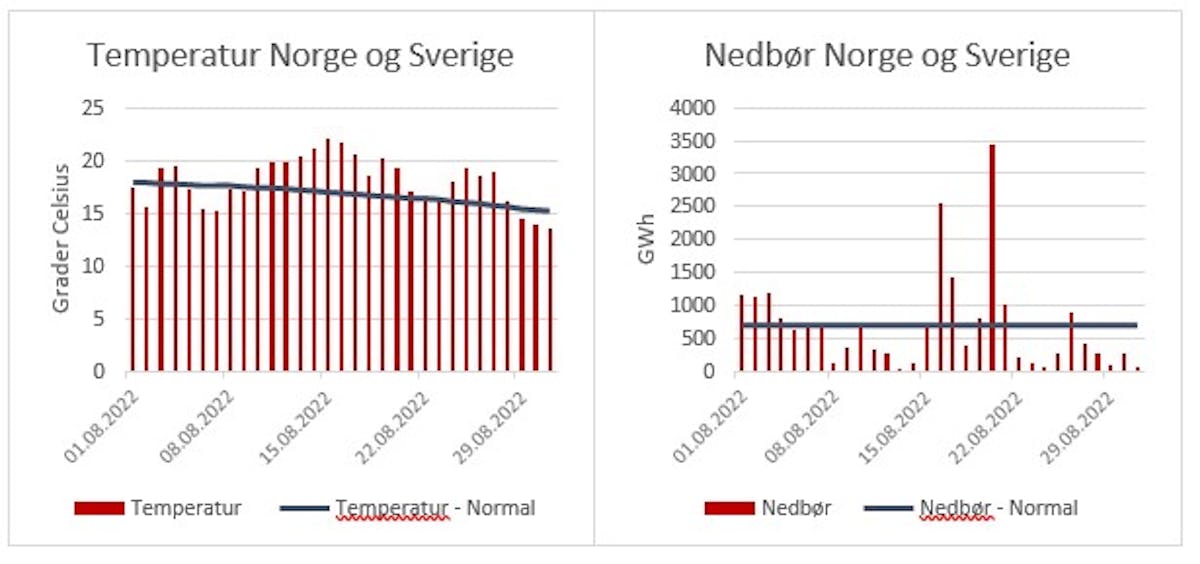

Vær:

Temperaturen i Norge og Sverige samlet ble levert litt under normalt. Den havnet på 12,27 grader mot en normal på 12,68. Levert nedbør i samme periode for Norge og Sverige var på 17,25 TWh. I motsetning til en normal på 19,86. Våtest ble den 12. september med 2,57 TWh.

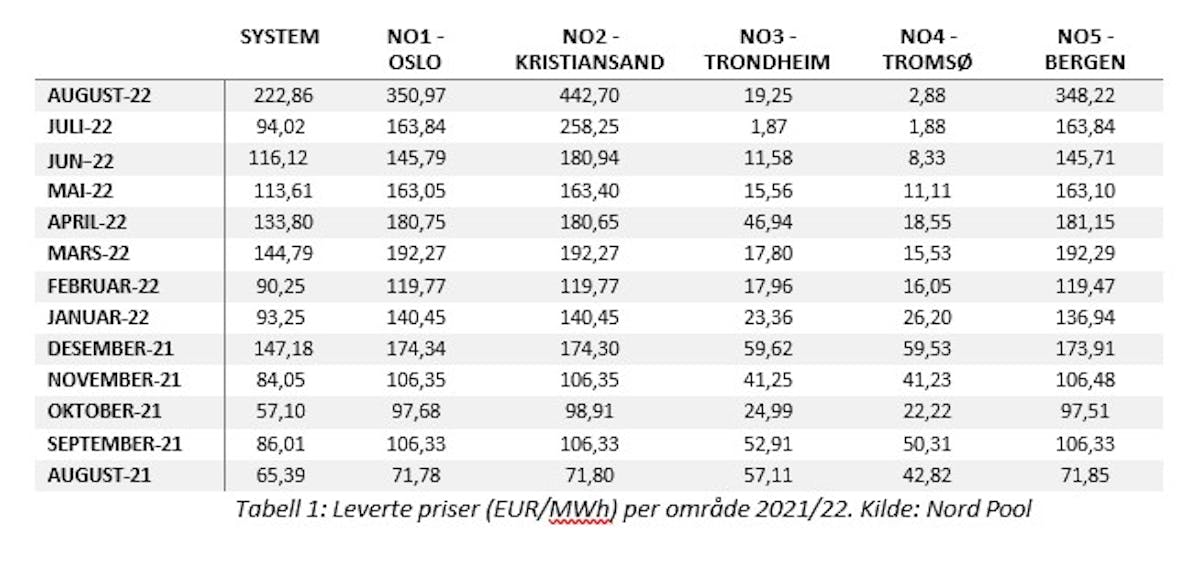

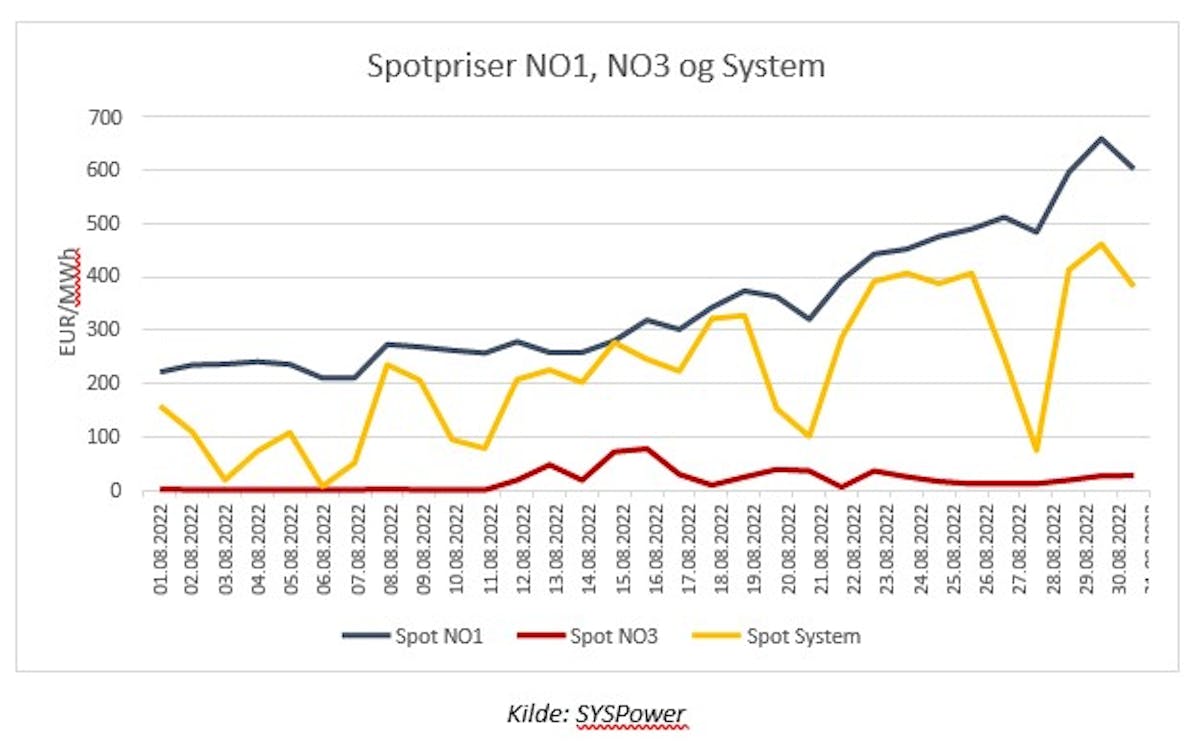

Spotpris:

Systemprisen i september ble levert ca. 10 EUR under august prisen. I Sør-Norge var det NO2 som hadde den største endringen fra august, med september levert ca. EUR 88/MWh under. Det er nok mer et resultat av at vi har hatt dager med billig vindkraft fra kontinentet, enn at det er våre vannverdier som har vært under press. Selv om hydrologibalansen i Sør-Norge begynte å bevege seg oppover på slutten av måneden.

Valuta og olje:

Oljeprisen har vært preget av en golbal resesjonsfrykt. Trenden har vært nedover i perioden og prisen endte på ca. $85/fat, på den siste handelsdagen i september. Europrisen har som vanlig beveget seg i motsatt retning og blitt dyrere mot kronen. Fra å ha kostet rundt 9,75NOK ved starten av perioden, endte Euroen med en kostnad på over 10,50 NOK.

Kull, gass og CO2:

Alle disse produktene har hatt en fallende tendens. Til og med etter at det ble meldt om skader på både Nord Stream 1 og Nord Stream 2 den 26. september. Begge ledningene var da ute av drift, men ikke tomme for gass. Spekulasjonene går fortsatt på hvem som har sabotert disse ledningene, om de vil kunne bli satt i drift igjen, og i så fall når. Foreløpig ser det ut som om Europa greier seg uten disse to ledningene. Fortsatt kommer det russisk gass via Ukraina og Tyrkia. Men alternative leveranser både fra Norge og flytende LNG er blitt betydelige. Det skal dog sies at vi enda ikke har fått testet «systemet». Hvordan det vil reagere når vinteren kommer og temperaturen faller. Dette fordi det fremdeles er marginalprisen på gass som er toneangivende for prissettingen av kraft på kontinentet. Fallet har vært betydelig i løpet av september. Prisen har kommet fra ca. EUR 480/MWh ned til ca. EUR 290, der den havnet helt på slutten av måneden.

Oppsummering og forventninger:

Generelt sliter markedet med høy inflasjon og frykt for en global resesjon. Spesielt det siste har kanskje gjort sitt til at september måned ble preget av nedovergående priser. Samtidig er det en forventning til at spesielt Europakommisjonen skal bestemme seg, for hvordan man får bukt med de høye gassprisene. Enten ved å sette et pristak direkte, eller sette et tak på alt som ikke er produsert med gass eller kull. Det vil si de som fortsatt betaler lite for innsatsfaktorene som vind, sol eller vann, men som likevel nyter godt av de høye prisene (som blir satt av marginalprisen på gass). Dette er det som i øyeblikket ser ut til å bli løsningen. Prisen det for øyeblikket det siktes inn på er EUR 180/MWh.

Differansen mellom dette nivået og spotprisen vil da kunne gå til en slags subsidiepott og distribueres der hvor det er størst behov. Her hjemme er det nå foreslått en ekstra skatt på kraftproduksjon på 23 % av kraftpris som overstiger 70 øre. Formålet er det samme som EU, nemlig få inn midler til sårt trengte subsidieordninger. Det er dog knyttet en liten usikkerhet til hvordan dette blir. I første omgang vil det komme til uttrykk i Statsbudsjettet som skal presenteres i morgen den 6. oktober.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090