Apr 2022 - Lav fyllingsgrad gir priskobling med kontinentet

Publisert 9.5.2022, sist oppdatert 3.3.2023

Fortsatt en svekket hydrologisk balanse i Sør-Norge, høye brenselspriser og sen snøsmelting har preget prisbildet gjennom april. Dersom det kommer et like rikelig tilskudd til hydrobalansen, som vi hadde i januar/februar, vil det kunne endre situasjonen drastisk. Det er mye som kan skje fremover med strømprisen. Men med varmere vær vil forbruket falle, og dermed også kostnaden for mange forbrukere som er avhengige av strøm til oppvarming.

Vær:

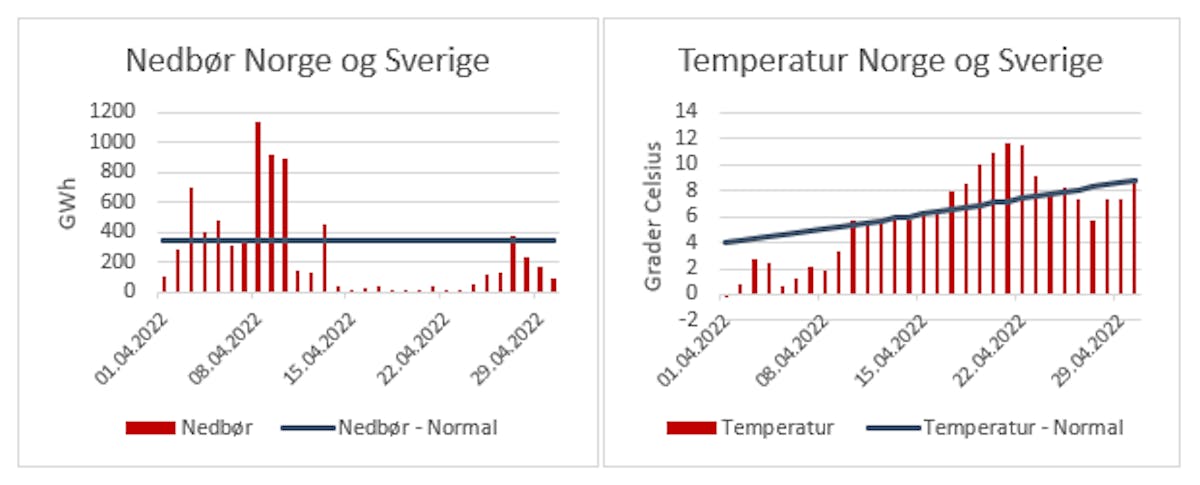

Med en kjølig start på måneden ble temperaturen 0,4 grader under normal temperatur for april. Til tross for en varm uke etter påske. Andre halvdel av måneden var det tidvis totalt fravær av nedbør i Skandinavia. Noe som resulterte i et nedbørsunderskudd på 2,7 TWh mot normalen. Til tross for kjøligere vær, endte måneden med lite endring i hydrobalansen. Noe som i stor grad skyldes redusert eksport og produksjon fra vindkraft. Først nå begynner snøsmeltingen å ta seg opp. Men foreløpig ser det ut til at vi må vente til etter nasjonaldagen, før snøsmeltingen er på nivå med normalen.

Spotpris:

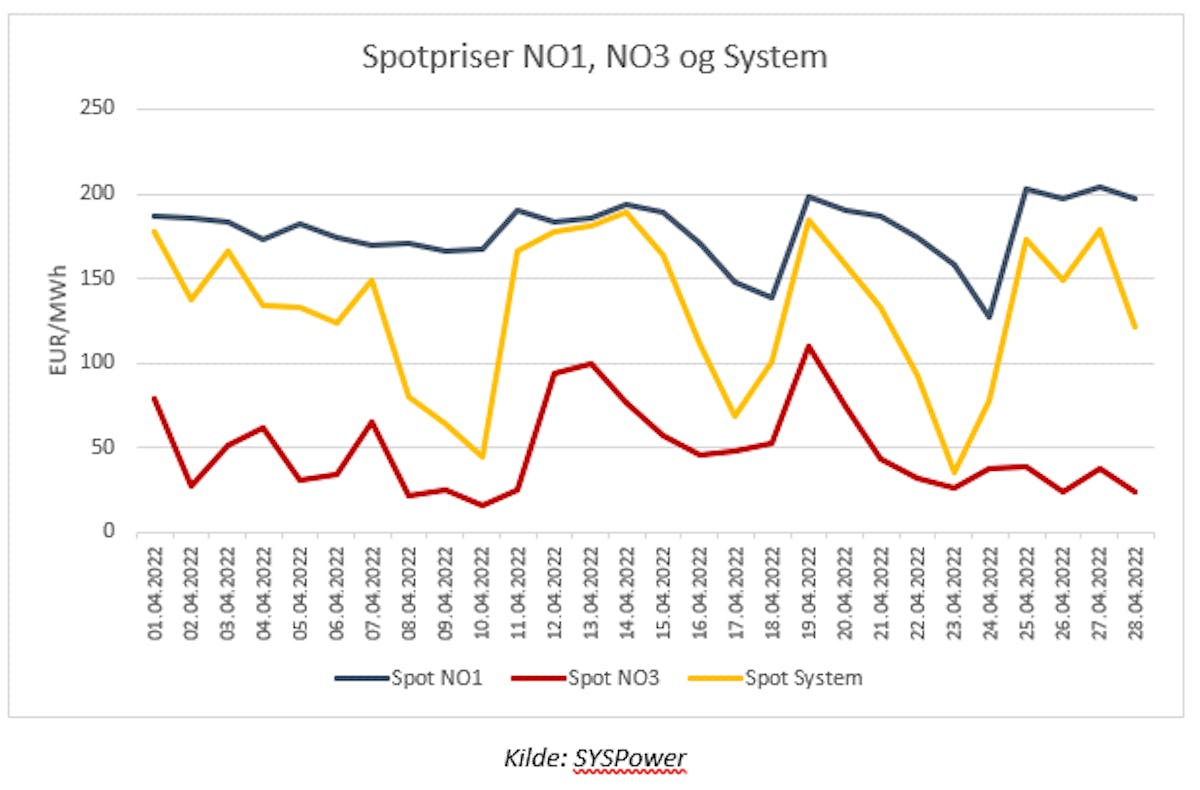

Som vi forventet holdt prisene seg i Sør-Norge på det samme nivået som i mars (ca. 10 øre/kWh ned). Mens prisene i NO3 tidvis fikk et løft, som følge av forsinket snøsmelting og fortsatt relativt høyt forbruk. Systemprisen har stort utfallsrom som følge av prisdifferansen mellom nord og sør. Som man ser av grafen lagt seg opp mot prisene i Sør-Norge, i perioder med høyt forbruk og lite tilgjengelig vindkraftproduksjon i Norden. Mens i motsatt tilfelle har kommet ned mot nivået til NO3 (Midt-Norge).

Det hydrologiske underskuddet i Sør-Norge fører til at man er avhengig av tidvis import av kraft sørfra, og må derfor ligge høyt nok til å kunne importere. Med høy last i systemet, og sen smelting i nord, vil systemprisen ligge nærmere prisene i sør. Før lasten kommer ned og overskuddet av snø i nord kommer i produksjon. Som nevnt i forrige avsnitt, ventes dette i andre halvdel av mai. Det er ikke utenkelig at vi ser priser i overgangen mai/juni nærmere null i nord. Samtidig som prisene sør ligger rundt halvannen krone per kilowatt, dersom det ikke kommer et skifte i vær eller brenselspriser.

Covid-19:

Pandemien har stort sett forlatt mediedekningen her til lands. Men den sørger fortsatt for større utfordringer andre steder i verden. Med fortsatte nedstenginger i Kina bidrar den til to ting. (1) Redusert produksjon og fortsatt forstyrrelser i flyten av varer – som er med på å drive priser på varer videre opp. (2) Redusert industriell aktivitet gir lavere etterspørsel etter olje og gass – som bidrar til å holde prisene på brensel nede. Foreløpig ser det ut til at det er et godt stykke igjen, til internasjonal handel er på vei tilbake til normalen.

Valuta og olje:

Oljeprisen har svingt denne måneden. Som nevnt over så den vært preget av nye nedstengninger i Kina ,som følge av en ny bølge COVID-19. Det har ført til en nedgang grunnet mindre etterspørsel i Kina, samt noe frykt i markedene for nye problemer knyttet til sykdommen. Den har i perioden svingt mellom ca. $97/ fat og ca. $113/fat og endte måneden på ca. $106/fat. Eurokursen har svingt med oljeprisen. Sammen med en relativt sett «svakere» oljepris har den svekket den norske kronen. 1 EUR kostet ved utgangen av april: 9,89 NOK.

Kull, gass og CO2:

Disse tre produktene er alle preget av krigen i Ukraina og ligger fortsatt høyt priset. Likevel skal det nevnes at gass med levering kommende måned ikke har vært handlet så lavt som 28. april (mai-gass), siden starten av september (oktober-gass) (!). Gassprisen er den viktigste indikatoren for prisene på kontinentet. Dette danner prisen i de periodene det ikke produseres nok kraft fra vind og sol, til å dekke forbruket sammen med kjernekraft og kull. I begynnelsen av måneden kostet 1 MW kraft produsert med gass ca. 230 EUR. Mens den på slutten av måneden kostet ca. 182 EUR (legg merke til prisen på kraft i Sør-Norge). Kullprisen har beveget seg relativt sidelengs. Det kostet omtrent det samme for å produsere 1 MW med kull i begynnelsen av april, som det gjorde på slutten. Dvs. ca. 150 EUR/MWh. CO2-prisen har vært stigende gjennom måneden, fra EUR 78/tonn til ca. EUR 85/ tonn.

Oppsummering:

Fortsatt en svekket hydrologisk balanse i Sør-Norge, høye brenselspriser og sen snøsmelting har preget prisbildet gjennom april. Fremover vil det være avgjørende for prisen. om det kommer mer nedbør i Sør-Norge (unngå tysk priskobling). Eventuelt om man får et prisfall på kraft på kontinentet for å dempe prisene (tysk priskobling, men til lavere pris). For NO3 og NO4 vil man derimot se svært lave priser om et par uker, når snøsmeltingen kommer ordentlig i gang. Det er mange bevegelige faktorer i kraftmarkedet. I den siste perioden har disse flyttet mye mer på seg enn normalt. Dersom det kommer et like rikelig tilskudd til hydrobalansen, som vi hadde i januar/februar, vil det kunne endre situasjonen drastisk. Det er mye som kan skje fremover med prisen. Men med varmere vær vil forbruket falle. Dermed også kostnaden for mange forbrukere, som er avhengige av strøm til oppvarming.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090