Mars 2022 - Tørt vær og mulig vårknipe

Publisert 4.4.2022, sist oppdatert 3.3.2023

Det kom et realt væromslag ved utgangen av måneden, der temperaturene falt drastisk. Kulden ser ut til å henge i en god periode, og vil utsette smeltingen av snø. Dette kan føre til en såkalt «vårknipe» der det blir et underskudd på vann i magasinene, før smeltingen tiltar.

Vær:

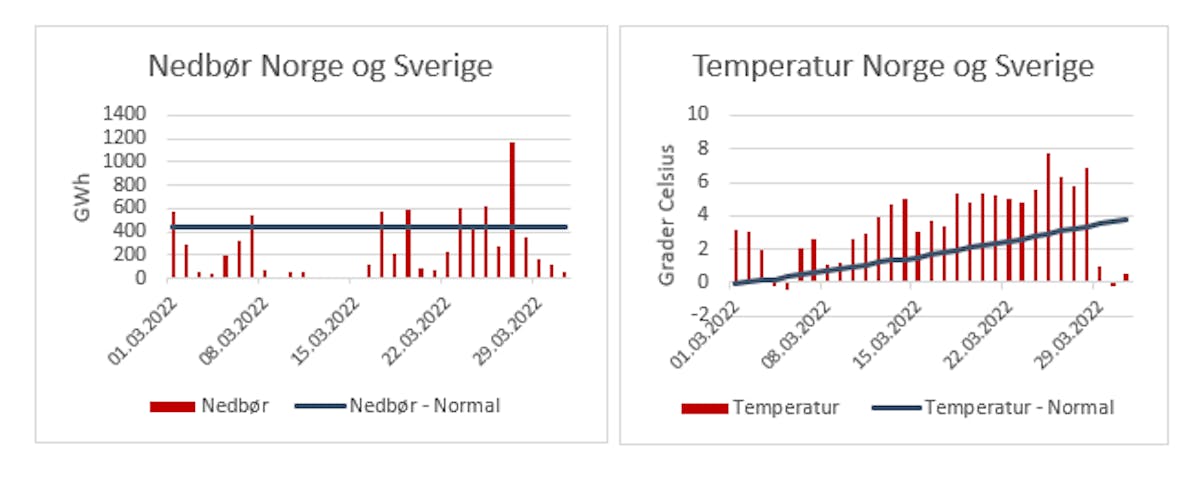

Etter å ha fått nedbørsmengder rundt normalen i februar, snudde været til tørt og varmt gjennom mars. Nedbørsmengden lå 5,7 TWh under normalen (13,7 TWh) for måneden. Mens temperaturen lå i snitt 1,7 grader høyere enn normalt for mars. Effekten av det varme været reduserte påvirkningen av nedbørsunderskuddet på hydrobalansen til en viss grad. Ved månedsslutt lå den totale hydrobalansen for Norden på -4,8 TWh. Det kom et realt væromslag ved utgangen av måneden, der temperaturene falt drastisk. Kulden ser ut til å henge i en god periode, og vil utsette smeltingen av snø. Dermed kan det føre til en såkalt «vårknipe» der det blir et underskudd på vann i magasinene, før smeltingen tiltar. Dette ga en heving av prisene i de nordlige prisområdene (NO3 og NO4). Uten at det er noen grunn til å anta at prisene der skal ligge på et høyere nivå, når snøsmeltingen starter.

Nedbør og temperatur mars 2022

Spotpris:

Spotprisene hevet seg betraktelig etter at de kontinentale prisene steg, som følge av den pågående invasjonen av Ukraina. Mindre enn normalt med nedbør og utsikter om en senere snøsmelting hevet prisene. Fremover kan det forventes at spotpriser vil forbli høye, frem til det enten kommer en større korreksjon i brenselspriser. Eller et solid bidrag til hydrobalansen i Sør-Norge.

Spotpriser 2021/2022 - EUR/MWh

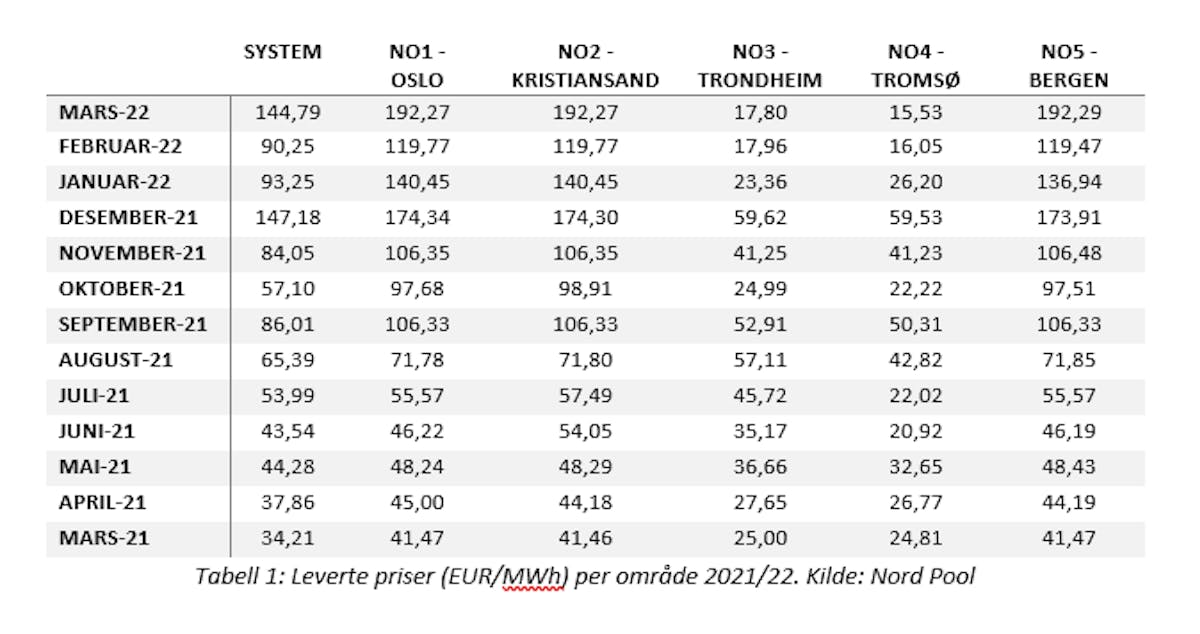

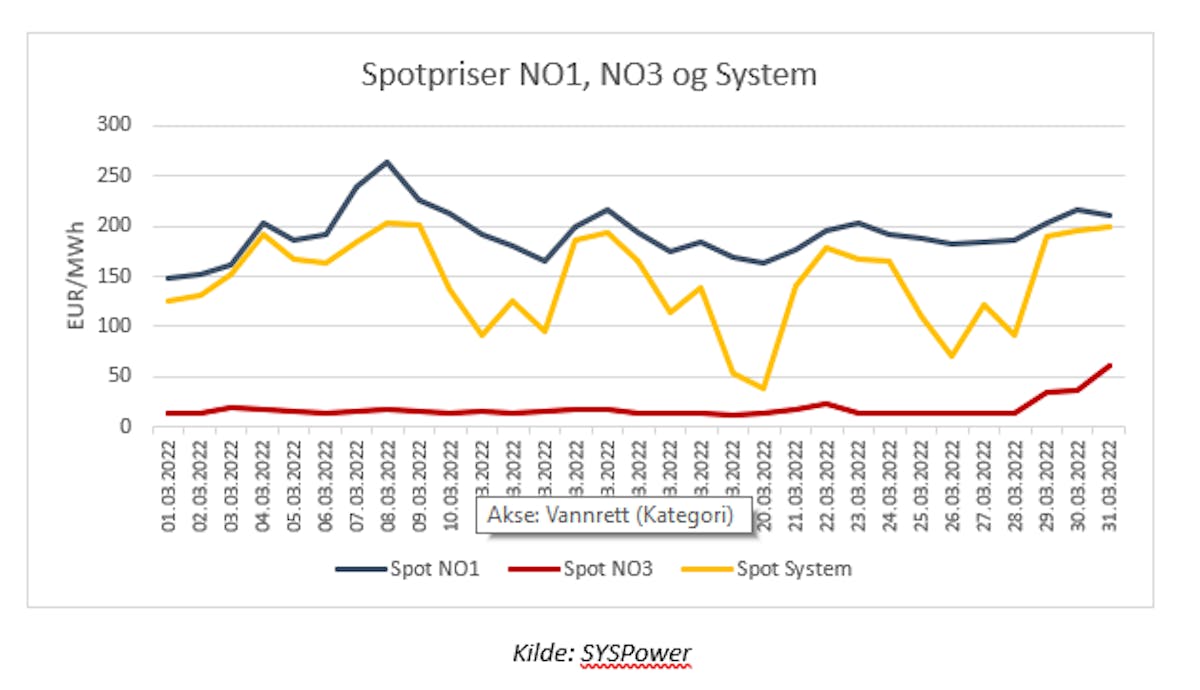

I figuren har vi brukt NO3 for å illustrere spotpriser nordpå. Frem til kulden slo inn ved månedsslutt ser man at spotprisene har ligget rundt 20 EUR/MWh. Før de steg opp over 50 EUR/MWh. Som sagt forventer vi at dette er forbigående, og at prisene vil falle med snøsmeltingen i mai. NO1 (ca. lik spotpris i Sør-Norge) er høyt priset og preget av prisene på kontinentet. Det hydrologiske underskuddet fører til at Sør-Norge er avhengig av tidvis import av kraft sørfra. De må derfor ligge høyt nok til å kunne importere. Systemprisen havner mellom Nord- og Sør-Norge. Med høy last i systemet, og sen smelting i nord, vil systemprisen ligge nærmere prisene i sør. Før lasten kommer ned og overskuddet av snø i nord kommer i produksjon.

Spotpriser NO1, NO3 og Systempris

Covid-19:

Selv om Europa preges av helt andre hendelser enn pandemien, er den ikke ferdig andre steder i verden. I Kina ble Hong Kong, Shanghai og Shenzhen delvis nedstengt, som følge av nye utbrudd av COVID-19. Dersom dette utvikler seg videre, vil dette ha direkte konsekvenser for oljeprisen og fraktrater. Disse byene er svært viktige for de globale forsyningskjedene. En langvarig nedstengning kan forsinke prosessen med å få internasjonal handel tilbake til normalen.

Valuta og olje:

Måneden åpnet med stigende priser på olje som følge av invasjon og sanksjoner. Nordsjøoljen (Brent spot) ble handlet opp mot 130 $/fat. Priser vi ikke har sett siden finanskrisen i 2008. Etter dette har prisen på olje (som alle andre brensler) vært svært volatil. Men den har redusert seg betraktelig siden toppen. Nordsjøoljen handles i skrivende stund på 105,22 $/fat, på tilsvarende nivå som ved månedsslutt. Den Norske kronen har fortsatt å styrke seg gjennom måneden. Ved starten av måneden kostet en Euro 9,88 NOK, mens den ved månedsslutt kostet 9,73 NOK (i skrivende stund 9,55 NOK).

Kull, gass og CO2:

Kull og gass startet i likhet med oljen, meget sterkt. Etter pristoppene på starten av måneden, har prisene redusert seg og ligger på et relativt jevnt nivå. Prisene er fortsatt høye, men frykten for de aller høyeste prisene har gitt seg. Ved overgangen mellom februar og mars fikk prisene på CO2-utslippsrettigheter seg en skikkelig korreksjon (-42%) fra 24. feb til 2. mars. Etter dette har prisene stabilisert seg rundt 75-80 EUR/tonn.

Oppsummering:

En svekket hydrobalanse, høye brenselspriser, og utsikter til kaldere vær har preget prisene gjennom mars. Det er vanskelig å si noe om hvordan situasjonen vil utvikle seg videre på kontinentet, men den vil ha stor innflytelse på det nordiske markedet. Utsatt snøsmelting og kaldt vær vil kunne redusere prisforskjellene man har sett gjennom vinteren. Men det er lite trolig at de nordlige prisområdene vil komme opp på nivået til Sør-Norge. Utover noen enkelttimer der det ikke er tilgjengelig produksjon til å dekke opp for forbindelsene sørover. Til tross for stor usikkerhet i markedene er det rimelig å anta at prisene i Sør-Norge vil holde seg på det nåværende nivået gjennom april. Men som nevnt, med en lavere premie mot systemprisen.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090