- Sterke råvarer gir høye nordiske priser

Publisert 8.11.2021, sist oppdatert 3.3.2023

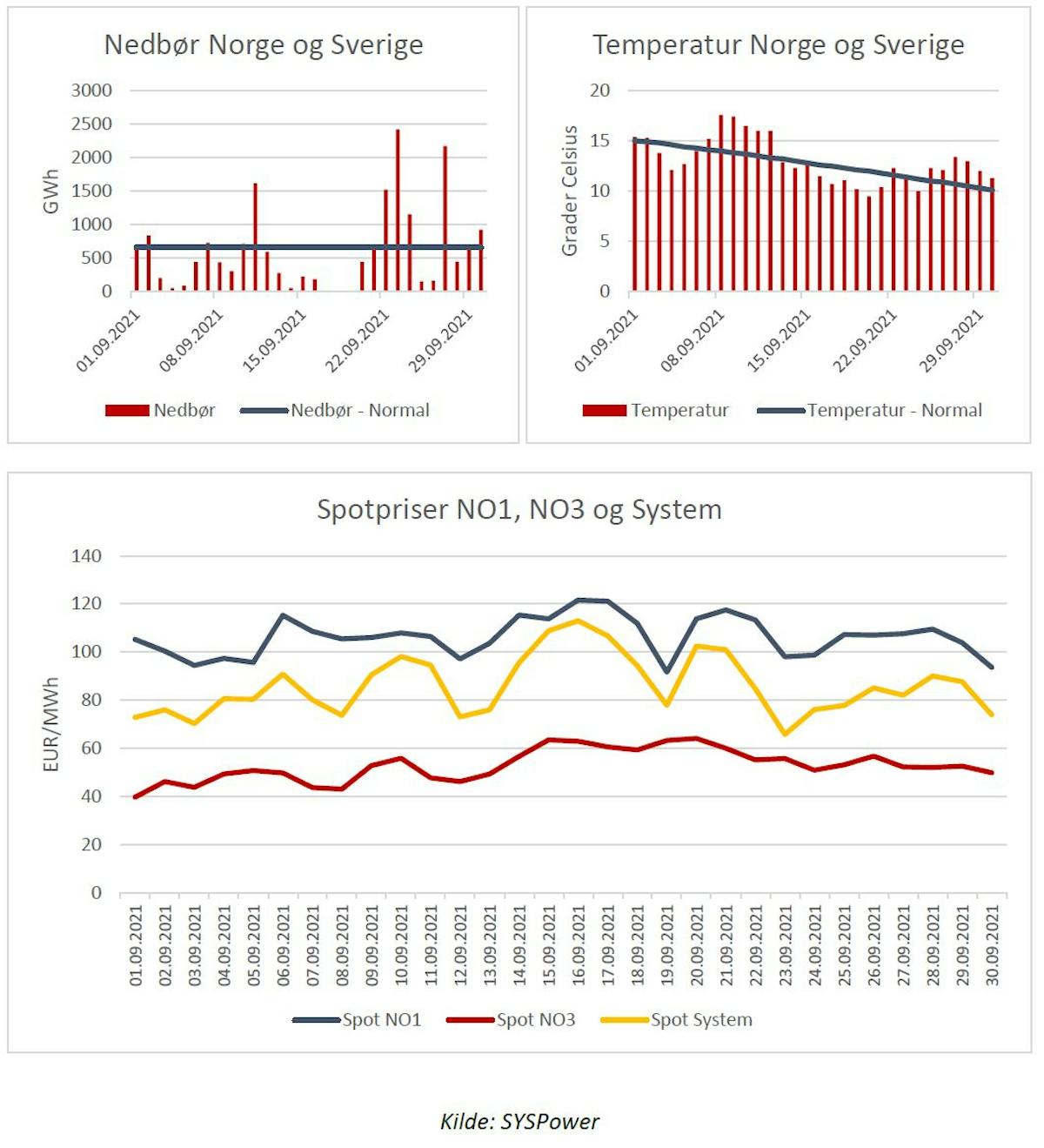

Markedskommentar september 2021: Første halvdel av september fortsatte trenden for året, med et tørrere vær enn normalt. Mot slutten av måneden kom det tidvis mye nedbør, som sørget for å bidra til en bedret hydrobalanse. Temperaturen sank gjennom måneden, men lå noe over normalen for september.

Vær:

Første halvdel av september fortsatte trenden for året, med et tørrere vær enn normalt. Mot slutten av måneden kom det tidvis mye nedbør, som sørget for å bidra til en bedret hydrobalanse. Temperaturen sank gjennom måneden, men lå noe over normalen for september. Mindre nedbør enn normalt kombinert med lite vind førte til en ytterligere svekkelse av hydrobalansen med 2,4 TWh. Ved månedsslutt havnet hydrobalansen på - 22,6 TWh.

Spotpris:

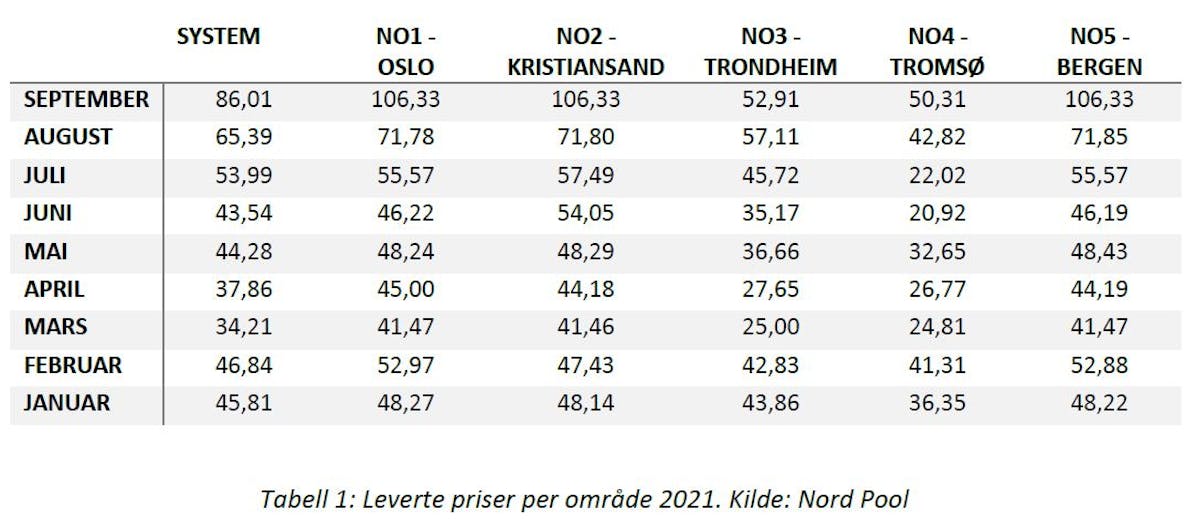

Spotpris for NO1 endte på 106,33 EUR/MWh, opp 34,55 EUR/MWh fra juli. Som sett tidligere i år har Sørlandet (NO2) og Vestlandet (NO5) ligget på samme nivå, mens Midt- og Nord-Norge (NO3 og NO4) fortsetter å ligge under med 53 og 56 EUR.

Av figuren for spotpriser kan man se at prisene (blå linje) har ligget relativt stabilt rundt 100 EUR/MWh for NO1. NO3 (rød linje) har derimot holdt seg mellom 40 og 60 EUR/MWh gjennom størstedelen måneden. Årsaken til lavere priser i de nordlige prisområdene NO3 og NO4, er i all hovedsak knyttet til en bedre ressurssituasjon i disse områdene, samtidig som begrensninger i overføringskapasitet fører til at prisene ikke blir jevnet ut med Sør-Norge. Med en svak hydrobalanse i sør flyttes prisene nærmere de vi ser på kontinentet.

Covid-19:

25. september erklærte regjeringen at Norge skulle over til en normal hverdag igjen. For deler av norsk næringsliv har dette vært kjærkomment, men sett i globalt perspektiv ser man fortsatt både store ettvirkninger og kanskje enda viktigere, påvirkninger av pandemien. Globale handelsforbindelser og forsyningsruter er fortsatt forstyrret. Den globale etterspørselen etter råvarer presser prisene på så godt som alle handelsvarer i været. Dette gjelder alt fra brensel, teknologi og mat. Det må kunne forventes at back-loggen innen shipping vil kunne vedvare over lengre tid.

Valuta og olje:

Trenden i oljeprisen har vært positiv gjennom store deler av september måned, og med et brudd 23. september som tydelig signaliserer at oljen skal være med på de stigende prisene i råvaremarkedet. OPEC+ har ikke justert produksjonen til å imøtekomme den økte etterspørselen. Ved månedsslutt havnet oljen på 78,33 $/fat (Brent Spot). Med en råsterk trend for oljen har kronen også styrket seg mot Euroen. 1. oktober bikket kursen på EURNOK’en under 10,00 kroner for en euro igjen. Dette gjør det billigere for norske bedrifter som kjøper inn råvarer i euro, men med motsatt effekt for eksportbedriftene, som får relativt høyere kostnader for den norske arbeidskraften.

Kull, gass og CO2:

Historien om kullet har fortsatt i det samme sporet som tidligere. Det er fortsatt stor etterspørsel etter kull, som driver prisene fortsatt oppover. Andre halvdel av september akselererte kullprisene, som igjen får følger for kraftprisene på kontinentet. Til tross for høye kullpriser er det svært lønnsomt å produsere elektrisk kraft ettersom gassen har hatt en villere prisvekst.

Gjennom september har prisen på gass steget kraftig, og en brann i en kabelforbindelse mellom UK og Frankrike fikk prisene til å «spike» 15. september som følge av frykt for dårligere tilgang på kraft i UK. Da det viste seg at brannen var mindre alvorlig enn først trodd fikk både gass- og det tyske markedet en korreksjon. Likevel hentet prisene seg opp igjen i løpet av to uker.

Det skal sies at etter månedslutt så har Putin rykket ut og sagt at Russland har nok gass til å forsyne Europa til vinteren. Det er usikkert når EU gir klarsignalet til North Stream 2, den nye gassforsyningen fra Russland til Europa.

CO2-prisen drives av behovet for kull og gass slik at prisoppgangen vi har sett for CO2 er gitt ut ifra det som er skrevet under. Prisen på CO2 har svingt i løpet av måneden, men ved månedsslutt ligger den ikke langt over ved start (stenging 30/9-21: 61,75 EUR/tonn). Men med dagens priser på brensel har denne mistet posisjonen sin som pris

Oppsummering:

I september fikk vi se hva en svak hydrobalanse koster når det ikke er nedbør eller vind i siktet. Selv med dårlig hydrobalanse prises ikke Norden mot de tyske prisene fullt ut. Det er en stor spredning mellom Tyskland og Norden. Den ser ikke ut til å nærme seg så lenge Norden kun har et moderat underskudd på vann, mens prisene på brensel holder seg så høye som de gjør nå. Likevel må det forventes høye priser fremover, selv om de ikke er på høyde med de på kontinentet. Spotprisene i sør, kan ventes å holde seg på dette nivået fremover. Men det skal sies at oktober og november historisk kan levere store mengder nedbør, som sammen med vind vil kunne løfte hydrobalansen raskt dersom det slår til. Vi skal ikke lenger tilbake enn november 2020 for å se hva mye nedbør og forventninger om en mild vinter kan gjøre med prisene.

Du vil kanskje også lese:

markedskommentar

markedskommentar 2022 - et u(t)rolig kraftår

Rapporten for 2022 ser på konkrete data og forsøker å forklare elementer som har påvirket strømprisene gjennom året. Les rapporten

Les mer markedskommentar

markedskommentar Markedskommentar november 2022

Tidlig i november fikk vi merke hvor mye noen dager med ordentlig høstvær har å si for spotprisene. Etter et flompreget vær på Vestlandet fikk vi nærmest gratis kraft i hele landet noen dager den 11 og 12 november. Riktignok var prisene lenger sør på kontinentet også lavere i samme periode grunnet en del vind, men det var likevel vår egen ressurs situasjon som presset spotprisene i Norge.

Les mer- Ustekveikja Energi AS

- Geilovegen 68, 3580 Geilo

- Bankplassen 1 A, 0151 Oslo

- Tlf 32 08 70 00

- post@ustekveikja.no

- Orgnr 965 809 090